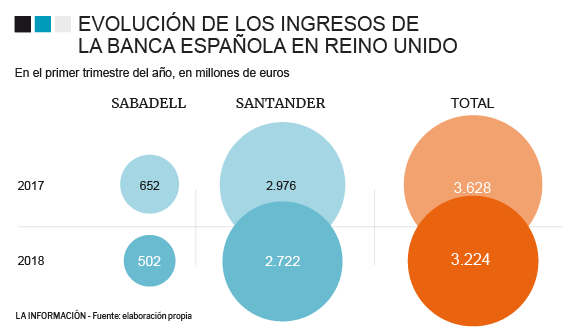

Banco Sabadell y Banco Santander siguen sufriendo para sacar adelante su negocio en el Reino Unido. Entre el primer semestre de 2017 y el primero de 2018, ambas entidades han perdido más de 400 millones en ingresos por la caída de los márgenes de negocio. Aunque la parte más preocupante se la lleva la entidad catalana, puesto que la caída se ha profundizado en el último año y el desplome en porcentaje es muy superior.

La clave de la pérdida de ingresos es la evolución a la baja del denominado margen de clientes -que es la diferencia entre lo que paga por los depósitos y lo que cobra por prestarlos- por el efecto de la competencia. "Respecto al primer semestre de 2017, la comparativa del beneficio se ha visto impactada por la presión competitiva en ingresos" explicaba Banco Santander en su informe financiero. El problema va más allá y las entidades no esperan una buena evolución del mismo, y con ello de los ingresos, en los próximos meses. La propia filial británica señala en su informe que de aquí a finales de año, "el efecto de la competencia va a seguir reduciendo el margen de intereses sobre activos medios con motivo de la competencia".

En el caso de TSB, el margen de intereses ha sumado en los seis primeros meses de 2018 hasta 487 millones, mientras que en los mismos meses en 2016 ascendió a 550 y en 2017 a 523 millones. Por lo que uno de los principales actores que delatan la evolución del negocio de Sabadell en Reino Unido se ha desplomado casi un 7,5% interanual, y un 11,4% respecto a hace dos años. En el caso de Santander UK, la filial del banco en el Reino Unido, la caída se acerca al 7,7% por lo que el desplome es similar al sufrido por TSB.

Para alcanzar los ingresos totales que logra una entidad se le debe sumar otras partidas al margen de intereses, todo ello suma el denominado margen bruto. Principalmente son las comisiones y en menor medida el ‘Resultado de Operaciones Financieras’ o RoF, con ellas las entidades consiguen compensar las oscilaciones del primero como ha pasado en España. En el caso de Santander UK las comisiones y el RoF logran frenar la sangría del margen de intereses y mantienen la evolución del margen bruto controlado en un -6,5%. El problema viene en TSB, puesto que dichas partidas no son capaces de absorber la caída en la parte alta. De hecho, mientras que el margen de intereses cae un 7,5%, el bruto se desploma hasta el 22,6%. En definitiva, los ingresos totales de la filial de Banco Sabadell se han reducido una cuarta parte en apenas un año.

El banco catalán pese a la caída de los ingresos sigue confiando en que TSB es una buena apuesta para ellos, según explican fuentes consultadas de la firma. La entidad recalca que gran parte de la caída se debe a que se han realizado ofertas agresivas en los precios para retener a sus clientes después del fallo informático que sufrió unos meses atrás. Aunque no han querido desvelar si mantendrán dicha política de precios que les ha costado un volumen tan alto de ingresos. Por su parte, el Santander ha confirmado que el banco proseguirá con su actual política de negocio, aunque eso signifique ceder algunos puntos en el margen.

El efecto de la competencia

El primer punto importante en el mundo de la banca es que las ventajas comparativas en productos como tal no existe, puesto que las ofertas son fácilmente replicables. Por ello, todo el negocio queda a expensas de la capacidad de la banca de mover sus márgenes, tanto en lo que paga como en lo que cobra para prestar.

En el caso de Santander Uk se ve cristalino como sin un esfuerzo en precios por parte del banco, no lográ captar clientes. La mejora en el volumen de crédito respecto al primer trimestre fue del 1%, pero para ello tuvo que reducir el precio de sus productos de préstamos un 2,1%. En el caso del valor interanual, la mejora del crédito es de un importante 3%, pero para ello tiene que reducir sus precios un 5,49%. Por el contrario, ¿qué ocurre cuando no quiere tocar los márgenes? Que obviamente no es capaz de ganar mercado, es el caso de los depósitos que se ha mantenido plano al igual que el margen que paga por ellos.

Pese a todo, Banco Santander recalca que la evolución entre trimestres, el segundo frente al primero, ha sido buena. La tendencia de caída de ingresos que se prolongaba desde 2016 se ha reducido hasta quedar casi plana. Aunque eso sí, para ello el banco ha acometido una fuerte reducción del margen de clientes y lo ha situado en nivel más bajo en los últimos seis trimestres.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios