Banco Santander obtuvo un beneficio atribuido de 2.571 millones de euros en el primer trimestre de 2023, lo que supone una mejora del 1% más en euros corrientes con respecto al mismo periodo de 2022. Este resultado ha sido posible, según el comunicado remitido por el banco a la Comisión Nacional del Mercado de Valores (CNMV), por el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes.

El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido se hubiera hasta los 2.795 millones de euros, un 8% más (y un 10% más en euros corrientes).

El margen de intereses registró un incremento del 17,4% hasta rozar los 10.400 millones de euros en el trimestre frente a los 8.855 millones de hace un año gracias al aumento de la actividad y a la repreciación de la cartera de crédito por la subida del euríbor. Asimismo, los ingresos totales crecieron un 12% ( un 13% en euros corrientes), hasta los 13.935 millones de euros, en línea con el objetivo del banco de aumentar los ingresos a doble dígito en euros constantes. Los ingresos por comisiones aumentaron un 7% hasta 3.043 millones de euros.

No obstante, el fuerte repunte de la inflación provocó un aumento general de los costes, un 11% más, aunque en términos reales registraron un descenso del 1% gracias a la mejora de la productividad y la gestión activa, aún así, el incremento de los ingresos permitió mejorar la ratio de eficiencia del grupo en 90 puntos básicos, hasta el 44,1%.

La tasa de morosidad se ha situado en el 3,05%, tras bajar 21 puntos básicos en los últimos 12 meses y tres puntos básicos desde diciembre, gracias a la buena evolución de Europa, México y Digital Consumer Bank, mientras que la ratio de cobertura se mantuvo en el 68%. El coste del riesgo aumentó seis puntos básicos en el trimestre hasta el 1,05%, por debajo del objetivo para el año (menos del 1,2%).

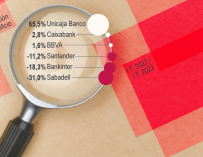

Por regiones, el beneficio atribuido del primer trimestre fue de 466 millones de euros, un 28% más, en España, mientras que los ingresos subieron un 26% favorecidos por el fuerte crecimiento de clientes (más de 700.000), el margen de intereses y los ingresos por comisiones en pagos y banca mayorista. En Reino Unido, el beneficio atribuido fue de 395 millones de euros, el 11% más. En cambio, en Norteamérica, el beneficio atribuido se situó en 627 millones de euros, con un descenso del 28%, debido a que la normalización del ritmo de provisiones prevista en el negocio de auto en Estados Unidos neutralizó el buen comportamiento de México, donde el beneficio de este último experimentó un incremento del 26%.

Sólidos niveles de liquidez

La rentabilidad de Banco Santander también ha experimentado una mejora. Así, el retorno sobre el capital tangible (RoTE) se ha situado en el 14,4% a cierre del trimestre. Si el impacto del gravamen se distribuyera a lo largo del año (56 millones por trimestre), el retorno sobre el capital tangible (RoTE) del primer trimestre sería del 15,3%, camino de alcanzar el objetivo del año (por encima del 15%).

Al final del primer trimestre, la ratio de cobertura de liquidez del grupo (LCR), que mide los activos líquidos frente a las salidas esperadas de efectivo a corto plazo en un escenario de estrés, fue del 152%.

La ratio de capital CET1 fully loaded se situó en el 12,2%, en línea con el objetivo de capital, ya que el grupo mantuvo una fuerte generación de capital orgánico bruto (24 puntos básicos), que compensó el cargo de 25 puntos básicos para el pago futuro de dividendos en efectivo correspondiente a los resultados de 2023 (10 puntos básicos)2 y por el impacto del segundo programa de recompra de acciones de 2022 (15 puntos básicos).

Finalmente, Banco Santander aumentó su base de clientes, con nueve millones más en los últimos 12 meses, hasta un total de 161 millones. Los recursos de clientes aumentaron un 5%, hasta los 1,12 billones de euros, gracias al buen crecimiento de los depósitos (+6%) en todas las regiones

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios