El beneficio de la gran banca que cotiza en el Ibex 35 se estancará, e incluso caerá en algunos casos, durante los tres primeros meses del año como consecuencia del pago del impuesto extraordinario sobre el sector. El gravamen borrará casi por completo los efectos en la línea de resultado neto del incremento de doble dígito del margen de intereses generado por la subida del euríbor y la apreciación de la cartera hipotecaria. El impuesto, que recauda el 4,8% de los ingresos por intereses y comisiones, debía abonarse a partir de febrero y se daba opciones a las entidades de hacerlo en dos pagos: uno ese mismo mes y otro a partir de septiembre.

Desde distintas entidades admiten que las cuentas trimestrales (se cierran este viernes) reflejarán el cargo extraordinario de, al menos, el primer pago del gravamen. No obstante, los analistas no descartarían que los bancos apostaran por reflejar la totalidad en los tres primeros meses del año para acotar el efecto distorsionador del mismo a un solo trimestre, ya que la "comparativa con el primer trimestre de 2022 no será homogénea", explican.

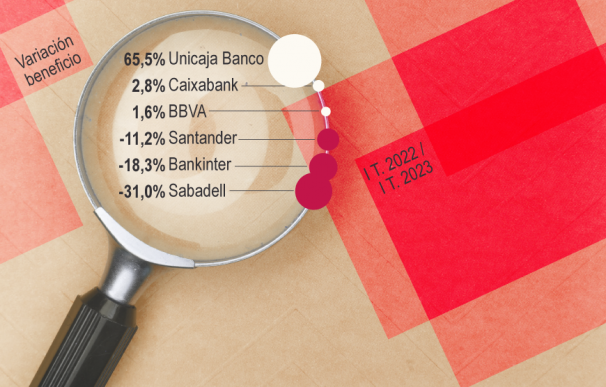

Entre las entidades más afectadas, según el consenso de analistas recopilado por 'Bloomberg' destaca Banco Sabadell. La entidad que lidera César González-Bueno ganaría un 31% menos en los tres primeros meses del año en relación al mismo periodo de ejercicio anterior: 146 millones versus 213 millones, a pesar de que es una de las entidades que mejor refleja el impacto del euríbor en el margen de intereses por su fuerte exposición al negocio minorista. De acuerdo con el consenso, el margen de intereses habría mejorado un 25% hasta marzo, superando los 1.000 millones.

En ese sentido, los analistas recuerdan que el margen de interés que presentarán las entidades bancarias se beneficia del alza de los tipos de interés. No hay que olvidar que el índice al que se referencian la mayoría de las hipotecas despidió el año por encima del 3%, un nivel que ha mantenido en los tres siguientes meses, y que hace que la diferencia se sitúe de un año a otro en más de 380 puntos básicos.

Respecto a Bankinter, se espera que logre un beneficio neto de 125,8 millones de euros en los tres primeros meses de 2023, lo que supone una caída del 18% respecto al beneficio presentado para igual periodo en 2022, cuando el banco obtuvo unas ganancias de 154,3 millones. En cambio, el margen de intereses experimentaría una mejora de casi el 51%, al escalar hasta los 482 millones d euros (320 millones en 2022).

Finalmente, Banco Santander también vería como las ganancias trimestrales descenderían un 11,2% hasta los 2.257,63 millones de euros, aunque el margen de intereses haya mejorado un 15,65% según el consenso recogido por 'Bloomberg', lo que llevaría a presentar unos ingresos de 10.241 millones, casi 2.000 millones más que hace un año.

El beneficio de BBVA y Caixabank se estanca

Las cuentas del primer trimestre de BBVA y Caixabank, en cambio, reflejarán un leve crecimiento del beneficio neto a pesar de presentar un abultado crecimiento de los ingresos netos. En el caso del banco que preside Carlos Torres, las ganancias se situarían en los 1.678,1 millones, casi un 2% más que hace un año, cuando la entidad comunicó un resultado de 1.651 millones de euros. En los tres primeros meses de 2022, el margen de intereses se situó en los 4.158 millones, mientras que para este año los analistas esperan que supere los 5.500 millones, lo que implicaría una mejora de casi el 34%.

Caixabank, que tiene una fuerte exposición al negocio minorista, también vería como los ingresos experimentarían una mejora de doble dígito, precisamente al calor de esa escalada del euríbor y su efecto en las hipotecas a tipo variable. En ese sentido, se esperan que los ingresos repunten un 38%, superando los 2.000 millones de euros. Sin embargo, el beneficio neto apenas mejoraría un 2,8%.

Únicamente dentro de la banca que cotiza en el selectivo español escaparía a este estancamiento Unicaja Banco. Los analistas calculan que su beneficio crecería un 65,5% hasta rozar los 100 millones de euros, mientras que le margen de interés llegaría a los 300 millones de euros, lo que supondría una mejora del casi el 28%. Cabe destacar que una de las patas del negocio bancario de la entidad es el hipotecario.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios