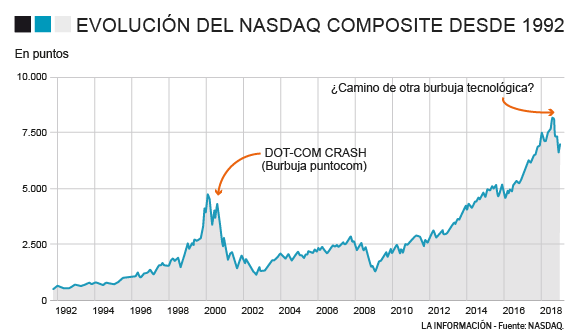

Marzo del año 2000. En un ambiente de exagerado optimismo en torno a las nuevas empresas de internet el Nasdaq alcanza los 5.048 puntos. Desde entonces: el desastre. Un año después, el Nasdaq aún cotizaba por debajo de los 2.000 puntos y fue arrastrando a decenas de empresas. El mínimo lo marcó el 9 de octubre de 2002, cuando el índice se situó en 1.114 puntos.

Conocemos este periodo de la historia económica como la burbuja de las puntocom. El mercado perdió en dos años cinco billones de dólares. En España, como siempre, la crisis llegó con un año de retraso, pero lo hizo con toda su crudeza.

Se ha especulado mucho con la posibilidad de que estemos viviendo una nueva burbuja tecnológica. Hay quien lo niega, como es el caso de Peter Oppenheimer y Guillaume Jaisson de Goldman Sachs, autores de un informe en el que se asegura que “a diferencia de la manía tecnológica de la década de los 90, la mayor parte del éxito actual puede explicarse por fundamentos sólidos, ingresos y beneficios en lugar de especulaciones sobre el futuro”.

Pero otros académicos insisten en que, pese a que los negocios puedan ser más sólidos, hay una característica compartida entre ambos periodos, que puede ser indicativa de la proximidad de un batacazo.

Es el caso de John Colley, profesor de la Warwick Business School, que asegura en un artículo para 'The Conversation' que la situación es muy similar a la que se vivió hace casi dos décadas.

“Cuando la burbuja de las puntocom explotó en el 2000, puso a un gran número de negocios entre la espada y la pared”, explica Colley. “Los bancos de inversión habían alentado una enorme inversión en empresas puntocom al lanzar Ofertas Públicas Iniciales que permitían a los inversionistas y empresarios sacar provecho de grandes fortunas mediante la venta de acciones en sus compañías”.

Fue el tiempo de las 'stock options', con la que muchos directivos hicieron una enorme fortuna, mientras sus empresas habían hecho poco más que consumir grandes cantidades de efectivo de los inversores y mostraban pocas posibilidades de obtener ganancias. “Las métricas tradicionales de desempeño fueron pasadas por alto y los grandes gastos fueron vistos como un signo de progreso rápido”, asegura Colley.

Estas empresas gastaron muchísimo dinero para crear marca y atraer usuarios. Y es un modelo en el que se basan muchas de los negocios de hoy en día. La industria de la tecnología sigue siendo un semillero de empresas de crecimiento rápido que no son rentables.

El día en que Uber salga a bolsa

Uber, que se espera que salga a bolsa este año, perdió 4.500 millones de dólares en 2017 debido a que buscaba expandirse internacionalmente y ha estado librando guerras de precios con competidores como Lyft o Cabify. En el tercer trimestre de 2018 sus pérdidas se situaron en 1.070 millones de dólares (950 millones de euros), un 20% más que en el trimestre previo, y serán de casi 4.000 millones en el conjunto del ejercicio. Pese a esto, espera ser valorada en bolsa hasta en 120.000 millones de dólares.

Según Colley, tanto Uber como su principal competidor en EEUU, Lyft, saldrán a bolsa este año para evitar su colapso, y en su valoración se están ignorando las métricas tradicionales, teniendo en cuenta solo el crecimiento de usuarios como base de una rentabilidad futura. “Pero esto requiere un enorme salto de fe”, asegura el profesor.

Hasta la fecha, Uber ha recaudado 22.000 millones de dólares de los inversores y, según Colley, el hecho de haber recibido dinero de forma tan fácil ha hecho que no se centren en lo verdaderamente importante: poner el foco en un objetivo y ser eficientes. “Uber no solo está desarrollando el modelo de transporte, sino que también tiene un servicio para compartir bicicletas, entrega de comida para llevar y vehículos autónomos. Esto último también está siendo desarrollado por la mayoría de los principales fabricantes de automóviles, así como por Google”.

El caso de Uber es quizás el más paradigmático, pero como señala el profesor de Warwick no es el único. Snap Inc, propietario de la red social caída en desgracia Snapchat, también está en apuros, ya que se está quedando sin fondos rápidamente, a pesar haber sido valorada en 24.000 millones de dólares en 2017. Los accionistas, además, no pueden intervenir, ya que solo las acciones de los fundadores tienen derechos de voto.

LinkedIn todavía está perdiendo dinero después de su compra de Microsoft por 26.000 millones de dólares. Twitter acaba de obtener beneficios por vez primera, después de que el presidente de los EEUU, Donald Trump, lo adoptara como el canal principal de comunicación.

“La creencia de los bancos de inversión se basa en que los efectos de red construirán economías de escala y crearán mercados en los que ‘el ganador se lleva todo’ que emulan a Facebook, Google y Amazon”, explica Colley. “Pero esto está lejos de ser una realidad, ya que la mayoría difiere en varios aspectos importantes”.

Los dos tipos de aplicación

Como explica el profesor, las aplicación para móviles se pueden dividir en dos categorías principales. Por un lado están las que usan contenidos (normalmente generados por los propios usuarios) para aumentar las descargas con la esperanza de, en algún momento, monetizar las visitas, ya sea vendiendo anuncios o con sistemas de suscripciones. Este modelo incluye a aplicaciones como LinkedIn, Twitter, Snapchat, Facebook o Spotify,

Por otro lado están las aplicaciones que ofrecen servicios o bienes, como Uber, Lyft, Deliveroo o Amazon.

Las aplicaciones que ofrece contenido han descubierto que este es verdaderamente costoso de mantener, y no es fácil monetizar a los usuarios atrayendo publicidad o suscripciones. Los fondos de los inversores se utilizan para desarrollar más contenido con la esperanza de crear suficientes usuarios para que paguen por él y, finalmente, haya un beneficio. Pero la realidad es que, salvo contadas excepciones, los usuarios tienden a pasar a la próxima moda antes de que puedan monetizarse.

En lo que se refiere a bienes y servicios, los fondos de los inversores se utilizan para engordar el mercado a través de anuncios y precios subsidiados tanto para proveedores como para clientes. La idea es generar una enorme masa de consumidores que acaben siendo prácticamente dependientes del servicio, por lo que permanecerán fieles a la compañía una vez que los precios dejen de ser bajos.

Esto es exactamente lo que hay hecho Amazon, de momento con éxito, pero no a todas las empresas les tiene porque salir bien (y veremos que ocurre a la larga con la compañía de Jeff Bezos).

“Esto equivale a pagar a los proveedores más que la tasa de mercado y luego vender a los clientes a una tasa menor que la de mercado”, explica Colley. “En los mercados con bajos costos de cambio, como las aplicaciones de transporte y la entrega de alimentos, los usuarios simplemente volverán a la oferta más competitiva una vez que se retiren los incentivos”.

La burbuja es inminente

Volviendo a Uber, pese a su inminente salida bolsa, ha sido incapaz de retirar estos incentivos debido a que perdería demasiados usuarios. Pero las economías de escala son limitadas, para seguir siendo barato tiene que pagar poco a os conductores, que no paran de hacer huelgas. Según Colley, el modelo solo funciona con incentivos, incentivos que están pagando los inversores sin que haya un verdadero retorno de la inversión.

A las empresas pioneras, como Amazon, Facebook y Google les ha funcionado el efecto red, pero las nuevas compañías tienen más competencia (normalmente de estas mismas empresas) y no es nada evidente que esta vez les vaya a funcionar.

Para Colley, el estallido de la burbuja de las apps, “es solo cuestión de tiempo”.

“Las acciones de las grandes empresas tecnológicas, como Apple y Facebook, han caído casi un 40 % en las últimas semanas, lo que es un indicio de que los mercados pierden la fe incluso en los negocios tecnológicos establecidos para lograr sus pronósticos”, concluye el profesor. “Esto no es un buen augurio para las aplicaciones que aún no han salido a bolsa. Cuando se trata de mercados de inversión, la historia se repite una y otra vez”.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios