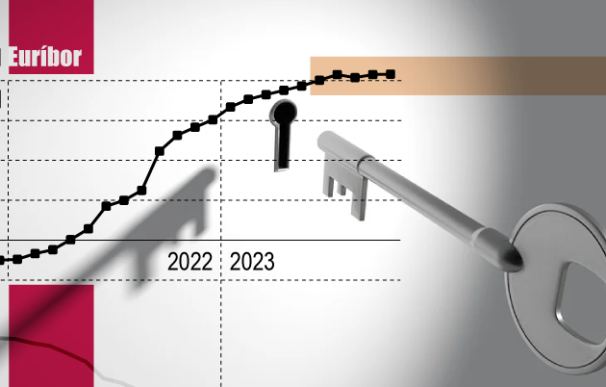

El Euríbor a 12 meses sigue bajando al campo base después de haber hecho cumbre. Hoy ha bajado al 4,004%, su sexto descenso consecutivo y el nivel más bajo del índice interbancario desde el pasado 15 de junio. El gradual descenso de la referencia de las hipotecas a tipo variable se ha acentuado desde que el pasado 26 de octubre, el Banco Central Europeo (BCE) dictó una pausa en las subidas de tipos después de diez aumentos consecutivos desde julio de 2022.

La caída del Euríbor es la gran novedad de este otoño. Después de marcar un máximo de 15 años el 29 de septiembre en el 4,228%, el recorte acumulado en su cotización diaria supera los 22 puntos básicos. El alivio en las condiciones financieras tras el pesimismo de Christine Lagarde también se está produciendo en la deuda pública, que actúa de ancla para las expectativas de financiación.

Octubre cerró con un promedio mensual del 4,160%, que el Banco de España ha oficializado hoy, registrando así su mayor nivel desde noviembre de 2008. Pese a lo prematuro de la lectura, los tres primeros datos de noviembre han reducido la media provisional al 4,02%, con lo que en este momento registraría su mayor caída mensual (-0,14 puntos porcentuales) desde agosto de 2012 (-0,18).

Pese al enfriamiento del Euríbor, las hipotecas seguirán encareciéndose en las revisiones anuales hasta bien entrado 2024, aunque lo harán de forma más suave. Con el nuevo promedio provisional de noviembre, el diferencial interanual del Euríbor a 12 meses se reduciría por debajo de 120 puntos puntos básicos, lo que supone su menor subida desde mayo de 2022. Para préstamo de ejemplo de 150.000 euros a 25 años con una comisión del 1% sobre Euríbor, la cuota subiría tras la revisión de condiciones en unos 100 euros o 1.200 euros adicionales al año.

Cambios a la vista en el cálculo del Euríbor

El estancamiento inicial del Euríbor y el actual proceso en curso se produce en un contexto de deterioro de la calidad del dato. El Instituto Europeo de Mercados Monetarios (EMMI), encargado de calcularlo, busca frenar la fuga de entidades financieras que participan en el panel diario con el que se elabora este barómetro interbancario y principal referencia de las hipotecas a tipo variable, como publicó 'La Información' el pasado 12 de octubre.

El número de bancos participantes se ha reducido de los 24 a 19 durante el último año por los costes y dificultades para cumplir con esa presencia para algunas entidades. La caída de los volúmenes de negocio y la obligación de documentar las operaciones que luego forman parte del cálculo del Euríbor en sus diferentes plazos ha llevado al EMMI a plantear la eliminación de uno de los tres niveles de toma de precios reales, y aligerar así la carga para el cálculo del índices.

La diversidad de fuentes es uno de los objetivos del organismo después de la reforma del Euríbor y el mandato por parte de los supervisores europeos para asegurar la fiabilidad de unos índices a los que se referencian billones de euros en productos financieros y que hacen mella en la evolución de los costes financieros de un préstamo corporativo o una hipoteca.