WeWork vive en una situación delicada. La compañía que proporciona espacios de trabajo compartidos para empresas iba a ser una de las grandes sorpresas en Wall Street y ha sido todo lo contrario. Su 'roadshow' con inversores no funcionó como estaba previsto al sufrir un recorte de un tercio en su valoración, la dimisión de su fundador y consejero delegado, Adam Neumann y, finalmente, la suspensión de su salto al parqué han sido un jarro de agua fría para el mercado.

La situación para WeWork es dramática. La compañía barajaba saltar al parqué valorada en 47.000 millones y, finalmente, no lo hará e incluso la compañía corre el riesgo de quedarse sin caja a comienzos de 2020. De ahí que el grupo japonés Softbank o el banco de inversión JP Morgan estudien un plan de rescate que incluiría la inyección de miles de millones de capital para evitar su quiebra, una posibilidad que todavía está sobre la mesa.

El fracaso de la salida a bolsa pone de manifiesto tres escenarios en Wall Street. El primero es que el mercado ya no lo compra todo y el ejemplo más claro es que Aramco, la empresa más rentable del mundo, tiene dificultades para su salto al mercado ya que quiere colocar un 2% de su capital pero sin realizar ningún tipo de descuento. El segundo es que la burbuja de OPVs de empresas que no ganan dinero podría haber pinchado al incluirse WeWork en este grupo y un tercero es que las valoraciones son demasiado altas, sobre todo en un escenario de desaceleración y con distintas voces apuntando, incluso, a una recesión tarde o temprano.

Iván Martín, director de Inversiones de la gestora Magallanes Value Investors, ha señalado que "el caso de WeWork llama particularmente la atención, por el despropósito de las valoraciones iniciales que se planteaban y por el desarrollo de acontecimientos que han frustrado recientemente su salida a bolsa y que han provocado que la estrategia haya cambiado de manera drástica, de crecer a toda costa hacia la reducción drástica de costes".

El experto de la gestora de Magallanes va un paso más allá al señalar que "los paralelismos con otras situaciones pasadas de mercado, son elevados. Recordaremos, por ejemplo, como la megafusión entre AOL y Time Warner en enero de 2000 marcó el punto final a la burbuja tecnológica. Hay síntomas claros que apuntan a que la burbuja de flujos de capital hacia compañías que no ganan dinero podría haber llegado a su fin".

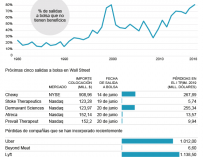

Desde Azvalor, incluso antes de frustrarse los planes de WeWork de salir a bolsa, Fernando Bernad, fundador y codirector de Inversiones de la gestora, ya señalaba que "compañías con seductores pero poco probados planes de negocio que están alcanzando valoraciones absurdas. 2018 ha sido un récord de salidas a bolsa de compañías en pérdidas (alcanzando un 80% en algunos trimestres) desde la burbuja puntocom". El gestor hacía mención, entre este grupo, a WeWork junto a otras como Tesla, Uber o "Beyond Meat, compañía que salió a cotizar en mayo de este año, ha subido un 550%, hoy capitaliza 14.000 millones de dólares y se estima que este año venda 240 millones de dólares y pierda dinero".

Valoraciones "absurdas", según señala Fernando Bernad, debido también a la dificultad para valorar compañías supuestamente disruptivas. Julio López, de la gestora Attitude, ha destacado que "estamos viendo lo díficil que es asignar precio a estas empresas. La excusa que estamos oyendo de otras cancelaciones: 'debido a las condiciones de mercado', no deja de ser un poco pueril, cuando estamos en máximos históricos. Otras ideas 'fabulosas' como las pulseras deportivas o las cámaras Go Pro también han demostrado no serlo tanto para los inversores. Fitbit ha caído desde sus máximos un 93% y Go Pro un 94,5%".

Los expertos coinciden en señalar que hay demasiados componentes en la resonancia que apuntan o emulan la burbuja tecnológica de hace 20 años. Además, señalan que algunas firman están apostando por comercializar fondos cuya política de inversión es exclusivamente en empresas tecnológicas. Recientemente, la gestora WisdomTree lanzaba uno para invertir en la nube o Bankinter, que apostaba por las nuevas Facebook, Netflix o Amazon, por citar dos casos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios