Las 'utilities' están brillando con luz propia en este mal año para la renta variable española en general. Mientras el Ibex 35 cae un 12% en lo que llevamos de ejercicio, estos valores tradicionalmente defensivos registran avances de dos dígitos y buenos fundamentales con los que, según explican los analistas consultados, en principio no darán dolores de cabeza a sus accionistas los próximos meses. Naturgy, con un avance superior al 23% desde enero, Acciona -que se revaloriza un 22,7%- y Endesa -que sube un 17%- conforman el podio del selectivo, aunque los expertos solo ven recorrido al alza en una de ellas.

Naturgy está en manos de dos grandes fondos, CVC Capital Partners Ltd y Global Infrastructure Partners LLC, ambos con un 20% en su capital. Para rentabilizar esa participación, las firmas han puesto al frente de la sociedad a un equipo gestor que cuenta con un perfil financiero muy valorado en el mercado y, además, a finales de junio anunciaron la puesta en marcha de un ambicioso plan estratégico con el foco puesto en mejorar la retribución al accionista e incrementar su beneficio un 32,5% entre 2017 y 2022.

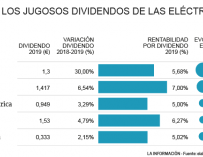

Antonio Castelo, de iBroker, recuerda que entre sus primeras medidas ha estado la de dedicar parte de la caja a recortar su deuda bruta con el objetivo de pagar menos intereses y destinar ese dinero, probablemente, a otros cometidos como el pago de dividendos. Tras publicar sus beneficios del tercer trimestre, los gestores de Naturgy han reafirmado su hoja de ruta: obtener un EBITDA recurrente de 4.300 millones de euros y mantener su política de dividendos, (1,30 euros por acción con cargo a 2018 y alcanzar los 1,59 euros por acción en 2022).

Además, incidieron en que aplicarán sin vacilar un plan de eficiencia con el que prevén ahorrar 500 millones de euros en 2022, así como un programa de inversión en generación en energías renovables, algo que la comunidad de analistas que siguen el valor consideran muy positivo, ya que diversificará su capacidad de generación.

Por todo ello y aprovechando las caídas que ha sufrido desde primeros de octubre y que le han alejado un 8,25% de máximos hay quienes aún le conceden potencial al valor. Así y pese a que su cotización está en línea con el precio objetivo que fija el consenso del mercado, su PER previsto para 2019 es de 15,5 veces y su rentabilidad por dividendo podría rondar el 6,40%.

Acciona comunicó hace meses que simplificaba su estructura corporativa para centrarse en energías renovables y construcción de infraestructuras sostenibles. Para ello salió de todas las áreas de negocio no estratégicas a través de un plan de desinversiones de 2.300 millones de euros, que puede ayudarle a la vez a reducir su elevada deuda.

En concreto, la compañía ha vendido este año sus participaciones en CSP, Trasmediterránea y Testa, decisiones por las que se ha visto premiada y que le permiten cotizar cerca de los 82 euros por acción que establece como precio objetivo el consenso de mercado. Teniendo en cuenta que estamos en un momento en el que las energías renovables vuelven a despertar interés y que el posicionamiento de Acciona es cada vez mejor en ese sector, los analistas consultados apuestan por permanecer en el valor si ya lo tenemos en cartera y por aprovechar cualquier descenso para incrementar posiciones.

Su PER estimado para 2019 es de 16 veces y la rentabilidad por dividendo este año será del 3,74%. Con todo, el mercado sigue poniéndola bajo vigilancia por su elevada deuda, lo que haría que de momento no le confieran ni mucho recorrido al alza, ni tampoco a la baja.

En el caso de Endesa, los analistas valoran la estabilidad de su negocio, su bajo endeudamiento o el hecho de que no le afecten los vaivenes en los tipos de cambio. Recientemente ha presentado un nuevo plan estratégico en el que ha anunciado que distribuirá un dividendo ordinario mínimo de 1,33 euros por acción este año.

Castelo recuerda que en dicho plan, Endesa fija en el 100% el pay-out en 2019 y 2020 y lo rebaja al 80% en 2021. También ha aumentado sus guías de EBITDA para los próximos años: 3.700 millones de euros para 2019, es decir, 200 millones más respecto de los inicialmente estimados; 3.800 millones para 2020 y 4.000 millones para 2021, dejando la deuda neta en 7.100 millones de euros en 2021.

Endesa cotiza prácticamente en sus niveles de precio objetivo, encontrando su atractivo en una rentabilidad por dividendo del 6,89% y un PER estimado para 2019 de 13,7 veces, unos porcentajes que los expertos consideran muy "comedidos".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios