La incertidumbre en los mercados financieros ante un previsible retraso en la reducción de los tipos de interés en Estados Unidos y el recrudecimiento de los conflictos geopolíticos ha acelerado las subidas del oro, un activo refugio tradicional, en la última semana. A la espera de la reacción este lunes a la escalada del enfrentamiento entre Irán e Israel, las bolsas ya no subían este año con la misma alegría en el segundo trimestre, pero tampoco mostraban signos de una corrección próxima. Tanto el oro como la renta variable se movían muy cerca de sus máximos históricos, y esto es muy poco habitual.

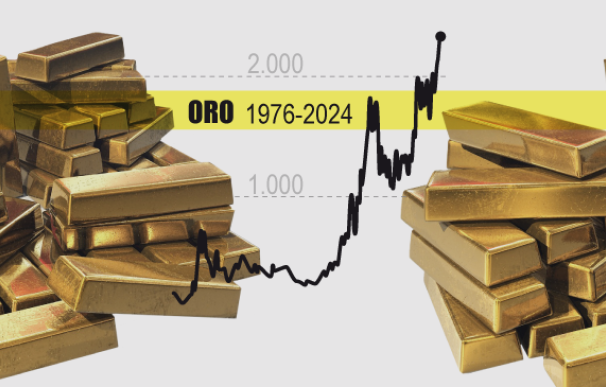

Después de cotizar en un rango bastante estable durante meses, el precio del oro comenzó a dispararse a principios de marzo. Ha aumentado un 9% desde entonces y un 14% en 2024 dejando una serie de récords diarios a su paso. Pero las tensiones geopolíticas han sido altas durante meses, incluso años, y en todo caso, las perspectivas sobre el momento de los recortes de tasas por parte de la Reserva Federal (Fed) se han vuelto más confusas en las últimas semanas. ¿Qué ha cambiado?

La correlación Bolsas-oro

La mayoría de los activos financieros como la renta variable, los bonos, las divisas, el oro o el petróleo suelen mostrar ‘correlaciones’. Estas pueden ser positivas (cuando los precios de los activos se mueven en el mismo sentido, hacia arriba o hacia abajo) o negativas (cuando se mueven en sentido inverso).

La correlación entre las bolsas y el oro es una de las más seguida por los analistas. Habitualmente, se observa una correlación negativa o inversa entre ambos, de manera que el oro actúa como activo refugio cuando el dinero sale de las Bolsas y, por el contrario, cuando el dinero acude masivamente a los mercados de valores, la cotización del metal desciende.

Una razón destacada por los analistas para explicar la disminución en la correlación entre el oro y las bolsas es la elevada liquidez en los mercados. Esta liquidez ha impulsado un 7% al índice global MSCI World desde principios de año, mientras que, simultáneamente, las perspectivas de inflación a largo plazo se deterioran y las tensiones geopolíticas crecen. En este escenario, el oro, tradicionalmente visto como un activo seguro, ha subido el doble.

Por otro lado, hay expertos que argumentan que la relación entre el oro y las Bolsas ha desaparecido en los últimos años. Mark Hulbert, de Hulbert Ratings, señala un análisis de los rendimientos mensuales de las acciones y el oro desde 1980, encontrando un coeficiente de correlación de apenas 0,02. Este valor está tan cerca de cero que sugiere una falta de correlación significativa entre ambos activos.

Factores detrás de un alza sin precedentes en el oro

El hecho es que analistas con gran experiencia ofrecen respuestas muy diferentes sobre quién o qué ha llevado al oro a niveles sin precedentes: ¿La liquidez? ¿Las compras del Banco Central de China para contrarrestar el poder del dólar como arma económica? ¿Los fondos especulativos que apuestan a favor del giro de la Fed hacia tipos de interés más bajos?

Otra de las opiniones generales es que el precio del oro debería subir cuando las tasas de interés caen, pero el precio del oro ha subido esta semana a pesar de que el previsible giro de la Reserva Federal se producirá más tarde y será menos profundo de lo esperado hace unos meses tras el dato de inflación de marzo (3,5%). Eso sería negativo para el oro porque las altas tasas de interés reducen el atractivo del metal en relación con activos que generan rendimiento, como los bonos.

Según Bank of America, las compras de los bancos centrales han sido el principal motivador, especialmente por parte del Banco Popular de China. Otra posibilidad es que algunos inversores en oro empiecen a apostar por un aterrizaje forzoso de la economía y compren lingotes como refugio. “La narrativa está cambiando hacia una inflación persistente y tal vez un aterrizaje forzoso, aderezado con mucha incertidumbre geopolítica que impulsa la demanda de los bancos centrales", comentan desde Saxo Bank.