El Ibex 35 ha arrancado este 2019 con grandes dosis de volatilidad. Los pesos pesados caían con fuerza en la primera apertura del año para cerrar con leves avances, por lo que debutaban con buen pie. Estas tímidas subidas daban un 'respiro' a los inversores ya que en la mala evolución del selectivo del pasado curso los 'blue chips' jugaban un papel importante al figurar entre los valores que más presionaban al índice a la baja. Pero, ¿con el nuevo año habrá alguna oportunidad en estas acciones?

La gran pregunta que asalta a los inversores españoles es si las caídas en bolsa de Santander, BBVA, Inditex o Telefónica (Iberdrola lograba subidas en 2018) se habrán acabado y asistiremos a cierta recuperación que haga interesante tomar posiciones en ellas. No obstante, las perspectivas de la mayoría de expertos son poco halagüeñas.

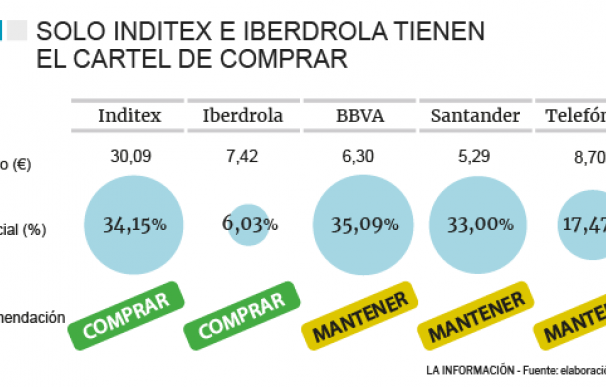

El consenso de mercado únicamente recomienda 'comprar' títulos de Inditex e Iberdrola. La compañía fundada por Amancio Ortega podría ser la opción más interesante, a juicio de los bancos de inversión, ya que le asignan un potencial a doce meses en torno al 25%. Por su parte, el recorrido alcista de la eléctrica presidida por Ignacio Galán es mucho más limitado y se sitúa alrededor del 5%.

Los otros tres grandes pesos pesados del selectivo tienen un gran recorrido alcista pero no exentos de riesgos, por lo que la recomendación únicamente es de 'mantener'. Telefónica es la compañía con la que menos optimistas son las casas de análisis, aun asignándole un potencial del 20%. Le otorgan un 30% a Banco Santander y un 35% a BBVA.

Juan José Fernández-Figares, director de análisis de Link Securities, coincide en la visión poco optimista del consenso de mercado. El experto señala que "de momento creo que las bolsas seguirán en modo defensivo, por lo que de cara al arranque de ejercicio solo veo atractivo en Iberdrola y, en menor medida, en Telefónica teniendo en cuenta la elevada rentabilidad por dividendo que ofrecen". Respecto a los bancos, ha afirmado que "su actividad está más ligada al ciclo económico y eso ahora no cotiza". No obstante, habría motivos para el optimismo en los 'blue chips' a medio plazo ya que al atenerse a la valoración actual "todos ellos, salvo Inditex, presentan múltiplos bajos y atractivos, por lo que si las bolsas acompañan serían opciones interesantes".

Santander y BBVA podrían ser las opciones menos atractivas. Sergio Ávila, analista de IG, ha señalado que "el sectorial bancario seguirá teniendo dificultades este año ya que los tipos de interés al cero por ciento no serán una buena noticia para sus beneficios". No obstante, el escenario es peor para la entidad presidida por Ana Botín ya que "el valor sigue sumido en una tendencia bajista que podría llevar a la cotización al menos hacia los 3,70 euros". Por su parte, Miguel Momobela, analista de XTB, ha destacado que "BBVA sería mejor opción debido a que ha sido más penalizado y está más avanzado en su proceso de digitalización".

Al igual que la mayoría de expertos, Sergio Ávila señala que Iberdrola es el "único que se podría tener en cuenta para invertir en él, ya que su tendencia de corto plazo es alcista y los inversores están apostando por utilities como sector más defensivo ante el enfriamiento económico". En el caso de la 'teleco' presidida por José María Álvarez-Pallete destaca que "podría ser buen momento para materializar beneficios y salir del valor, en tanto podríamos ver mayores caídas en el mercado español".

Por tanto, y a juicio de los expertos, podría no cumplirse la famosa teoría de 'los perros de la bolsa'. El término, acuñado para el Dow Jones (los perros del Dow), es una estrategia de inversión consistente en tomar posiciones en las compañías más castigadas durante un año y esperando una fuerte recuperación el próximo curso. Por tanto, en este caso se situarían bancos como Santander y BBVA, junto a otros mucho más penalizados como Dia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios