Cellnex, Abertis y Amadeus han sido, a falta de menos de dos semanas, los valores del Ibex 35 que más han subido este año y que habrán dado una alegría a sus accionistas (han avanzado un 38% como mínimo). Por tanto, para tratar de acertar y 'dar en la diana' el próximo año es necesario ver aquellas compañías que cuentan con el visto bueno de las casas de análisis y gozan de cierto atractivo, tanto en un análisis puramente técnico como por sus ratios fundamentales.

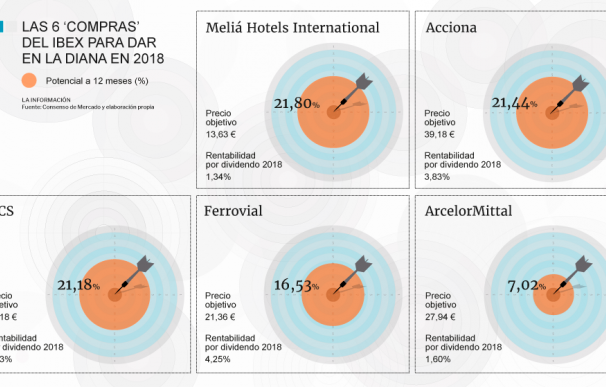

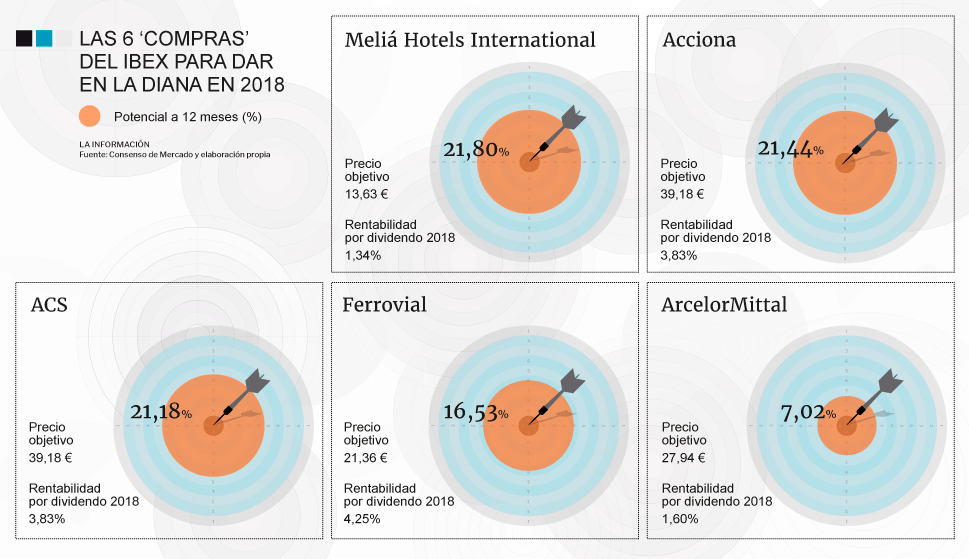

El consenso de mercado de FactSet, que tiene en cuenta las recomendaciones de los bancos de inversión, únicamente recoge seis compañías del Ibex 35 que tienen un consejo de compra: Acciona, ACS, ArcelorMittal, Cellnex, Ferrovial y Meliá Hotels. Es decir, los analistas confían en la buena marcha de estas cotizadas de cara a los próximos doce meses y aconsejan tomar posiciones.

La toma de posiciones en la bolsa española es algo que están recomendando la mayoría de bancos de inversión en sus perspectivas para 2018 una vez se despeje la incertidumbre por Cataluña tras las elecciones del 21 de diciembre. Por ejemplo, Credit Suisse señalaba que la bolsa española no dirá adiós al verde ya que el crecimiento sostendrá subidas del 8% mientras que el banco suizo Julius Baer recalcaban que la valoración de la bolsa española es atractiva, aunque "a corto plazo los inversores posiblemente prefieran esperar a conocer el resultado de las próximas elecciones en Cataluña".

La economía española ha superado la crisis y se encuentra en una fase de expansión económica, aunque desacelerándose. En concreto, el Banco de España pronostica que el PIB de España crecerá un 3,1% este año mientras que de cara al 2018 la previsión es de un 2,4%, tres décima más que la de 2019. Por tanto, el crecimiento podría respaldar los futuros números verdes de la bolsa española en general y de estas recomendaciones de compra en particular.

Aun así, de todas las cotizadas que son 'compra' hay una compañía que no gozaría de potencial alcista, como es Cellnex. En este caso, aunque parezca curioso (recomiendan comprar y prevén caídas a doce meses) se debe a que las casas de análisis no revisan, de manera diaria, sus recomendaciones y precios objetivos, por lo que reaccionan de manera más tardía y cuando hacen su recomendación, el precio ya ha avanzado lo previsto. Pero eso no quiere decir que no sea una buena opción de compra.

La gran trayectoria de Cellnex durante 2017 (sube más de un 55%) podría haber agotado su recorrido alcista. Además, la compañía se ha visto, de manera indirecta, inmersa en la guerra de opas que se libra en Abertis, ya que la gestora de infraestructuras posee un 34% del operador de telecomunicaciones inalámbricas.

Por tanto, descartando Cellnex nos quedarían cinco buenas opciones de inversión de cara al próximo curso, y tres de ellas ofrecen un potencial a doce meses que ronda el 21%. Estas son ACS, Meliá Hotels y Acciona, que curiosamente son tres compañías que este año se han quedado rezagadas en el parqué. Ninguna logra superar el comportamiento del Ibex (sube un 9%) e incluso Acciona sufre caídas al retroceder cerca de un 3%.

La cuarta mejor opción sería Ferrovial. La empresa presidida por Rafael del Pino tendría un potencial a doce meses superior al 15% y para algunas casas de análisis su recorrido sería aún mayor. El banco Credit Suisse iniciaba cobertura esta semana aconsejando 'sobreponderar' y le asignaba un precio objetivo de 21,5 euros, por lo que tendría un potencial a doce meses cercano al 20%. Además, al ser su primera recomendación presionará al alza el precio objetivo de la compañía.

Por su parte, ArcelorMittal ha sido una de las protagonistas este año al avanzar casi un 25% y las subidas podrían continuar, a tenor de las recomendaciones del consenso. Subiría por encima del 7% en los próximos doce meses y se beneficiaría, al igual que el año anterior, de la recuperación del precio de los principales metales industriales.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios