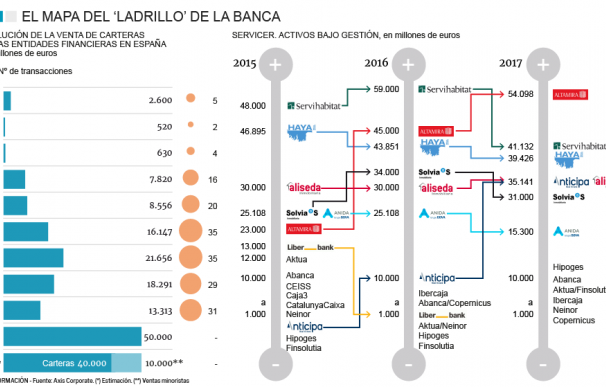

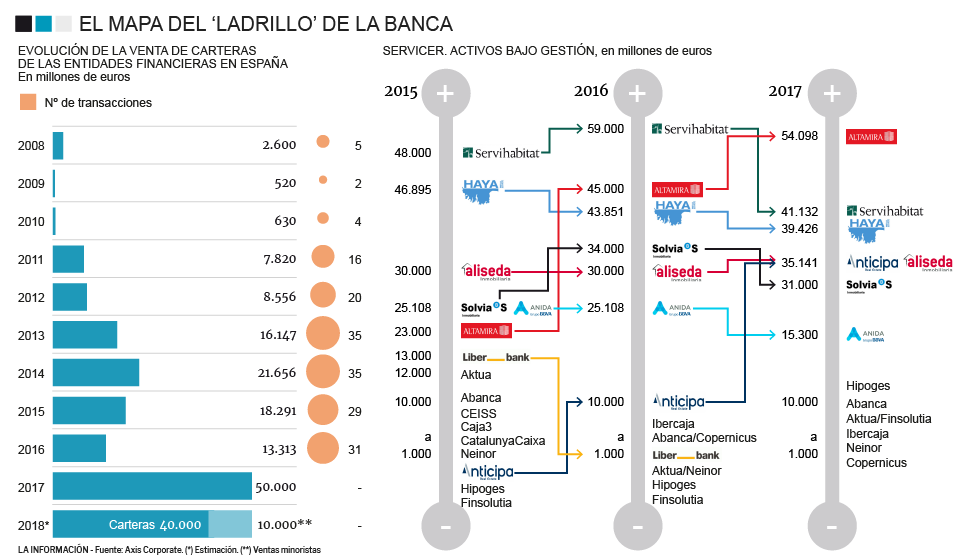

Se avecina otro año récord en desagüe de ladrillo para la banca. Las entidades planean deshacerse de, al menos, 50.000 millones de euros en inmuebles y equivaldría a repetir el inédito ejercicio pasado gracias a que el Santander dio la sorpresa, aliándose con Blackstone, para desconsolidar de una tacada 30.000 millones en activos recibidos del Popular, y BBVA emuló sus pasos en una transacción similar con Cerberus que sacará del perímetro otros 13.000 millones de euros.

Hay alicientes que han animado a las entidades a acelerar los procesos para colocar grandes portfolios a la venta: la revalorización de precios con el renovado boom inmobiliario o la convicción de que puede perderse cierta ventaja si esperan a que Cerberus, pero sobre todo Blackstone, inunden el mercado con los pisos adquiridos, o que países como Chipre, Portugal e Italia abran su maquinaria y arrebaten la atención de los fondos que sobrevuelan España. Buscan además evitar ‘penalizaciones’ porque el nuevo régimen para el cálculo de provisiones castiga retener la exposición tóxica, como también lo hará el Banco Central Europeo (BCE) a entidades que no se deshaga de la carga a buen ritmo.

Bajo este cosmos la banca ha colocado en ventanilla activos por un valor bruto de 31.700 millones en el mismo arranque del ejercicio. Solo Sabadell y CaixaBank sondean el apetito para un total de 20.000 millones, y la cifra de los portfolios casi se duplicará si se agregan los 10.000 millones en línea de salida de Sareb y las ventas a minoristas rutinarias, que fácilmente abarcarán otros 10.000 millones, estima José Masip, el responsable de Sector financiero y Real Estate de Axis Corporate.

Las entidades cuentan con la ventaja de que todos los especialistas otean y buscan operaciones aquí. Países como Grecia y Chipre se miran de reojo como potenciales rivales por la elevadísima carga de impagos en balance de su banca de la que deberán desprenderse más pronto que tarde -arrastran morosidades superiores al 44%, frente al 5,7 de España- o, sobre todo, a Italia, cuyo sector abarca un volumen de 300.000 millones en préstamos dudosos, el mayor de Europa. Nuestro país ocupa el tercer puesto en el ranking elaborado por el Observatorio inmobiliario de Axis con 136.000 millones.

Sin embargo, el atractivo inversor continúa intacto gracias al buen momento económico y de las familias: “El PIB es positivo y aunque los precios medios se están recuperando, continúan todavía un 21% por debajo de las valoraciones máximas de la burbuja”, refiere Masip, quien repara en que hay ganas y amplias posibilidades para la compra de pisos porque “la tasa de confianza se sitúa por encima del cien por cien y el ratio de esfuerzo de las familias para la compra de vivienda ha descendido desde 9,6 existente en el año 2007 año a 7,8 del actual”.

En la década transitada desde que las hipotecas subprime americanas estallaron la crisis internacional, las entidades se han sacado de encima 139.533 millones brutos a través de la fórmula de paquetizar créditos dañados y ladrillo, adquiridos en su mayoría por fondos especialistas. Unos 50.000 millones corresponden al pasado ejercicio con las megaoperaciones de Santander y BBVA, pero los cuatro ejercicios previos movieron entre 13.000 y 21.700 millones cada uno.

El cambio de hábitos abrirá mejores y mayores oportunidades a la inversión de los operadores en alquiler porque arrojan rentabilidades cercanas al 8%, imposibles de encontrar en ningún otro producto financiero y “la cultura española está cambiando de la mano de los millennials”. “Nos movemos más, viajamos más y está cambiando el sentido de la propiedad”, indica Masip, quien augura una aproximación hacia otros mercados. En España apenas un 20-21% de los ciudadanos fija residencia en alquiler frente al 70% existente en países como Alemania.

La evolución y maduración del mercado sí es susceptible de alterar el mapa de negocio. “Veremos concentración en los servicer y tiene que haber una mayor especialización porque si todos hicieran lo mismo y la única diferencia es el volumen ante una desinversión posterior ¿cuál sería el valor para el fondo propietario?”, reflexiona. Con la desinversión, la banca ha ido colocando sus plataformas gestoras y hoy el 80% de los activos o carteras por valor de 250.000 millones están administrados por el servicer Altamira (de Apollo y Santander), Servihabita (CaixaBank y TPG), Haya (Cerberus), Anticipa y Aliseda (ahora bajo el manto de Blackstone), Solvia (Sabadell) y Anida (BBVA y Cerberus).

Pero no solo, el experto de Axis Corporate está convencido de que las entidades financieras tratarán de renegociar algunos de esos acuerdos porque se firmaron aceptando altas comisiones en un momento donde la urgencia era levantar liquidez. Son contratos de prestación de servicios rubricados en su mayoría a diez años con cláusulas de penalización por ruptura o revisión, aunque, a su juicio, son asumibles cuando ahora lo que conviene es abaratar su coste y reducir las tarifas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios