"Acudimos como abejas a un tarro de miel, sin cuestionarnos si había gato encerrado". Esta afirmación corre a cargo de los gestores de Horos (antes en Metavalor) para justificar que liquidaban la posición que tenían en OHL, pero no han sido los únicos. Los expertos de la firma prosiguen con otra tan contundente como la anterior: "Tenemos que ser mucho más exigentes con la reputación de los equipos directivos con los que nos asociamos. Por muy elevado que sea el margen de seguridad de una inversión, los números pueden engañarnos si están inflados por la compañía, aprovechando la normativa contable, u ocultan información relevante al mercado".

Con esta visión, y con unas caídas en bolsa de OHL justificadas "ante la poca credibilidad de los mensajes de su equipo directivo", la posición ha quedado a cero cuando a cierre del tercer trimestre tenían un 3,21% en su fondo Horos Value Internacional y un 5,44% en su producto de bolsa ibérica. Esta decisión ha sido la tónica dominante durante los últimos tres meses del año. Los fondos españoles presentes en el capital han caído desde los 77 hasta los 40, con solo uno incrementando su inversión en la constructora (Gesdivisa), según datos de Jucaspe recopilados de la Comisión Nacional del Mercado de Valores (CNMV).

Los gestores del Magallanes Iberian Equity también han sido otro de los damnificados por su inversión en OHL. La constructora ha supuesto (solo ella) una pérdida del 1,5% en el año . Iván Martín, en su carta trimestral de cierre de ejercicio, señalaba que "lo que parecía una compra clara al inicio, ya que el nivel de caja reportado equivalía a la capitalización de la compañía, al final resultó ser una decepción de inversión. Después de varias reuniones con el equipo directivo, vuelve a demostrarse aquello de nunca le preguntes a un peluquero si necesitas un corte de pelo. Nunca preguntes al equipo directivo de una empresa en problemas si realmente está en problemas".

"Nuestro margen de seguridad estaba algo por debajo de lo deseado y hemos decidido monetizar parte de nuestra inversión", era la justificación de los expertos de Metagestión para poner a cero su patrimonio en la constructora frente al 2,67% que ostentaba el Metavalor y el 1,86% del Metavalor Internacional a cierre del tercer trimestre.

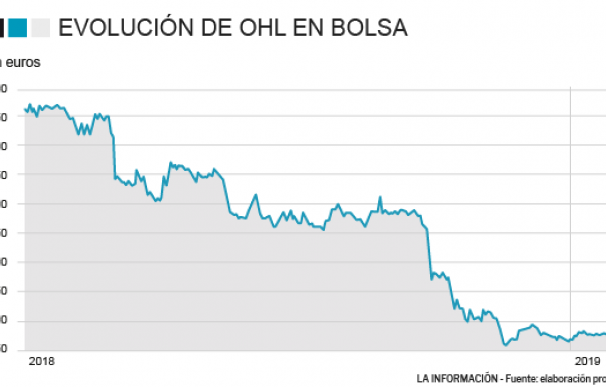

Los gestores de fondos coinciden con la visión (pesimista) de los bancos de inversión. El consenso de mercado recomienda 'vender' los títulos de la constructora y le otorga un precio objetivo de 0,9 euros por título. Es decir, OHL podría rebotar cerca de un 17% en el parqué y 'mitigar' una pequeña parte del castigo que sufría en los últimos doce meses, en los que se desplomaba cerca de un 85%.

El castigo de la constructora en bolsa se agudizaba tras rendir cuentas del segundo trimestre. En la presentación de resultados anunciaba pérdidas extraordinarias de 77 millones de euros, motivadas por sobrecostes vinculados a la fase final de un proyecto hospitalario en Canadá, lo que supuso "el momento verdaderamente preocupante", según señalan los gestores de Horos. Además, poco después vendía sus activos de Mayakoba por 88 millones de euros, casi la mitad de lo que los tenía valorados en libros (150 millones).

Estos dos hechos provocaron un fuerte deterioro para la compañía, lo que provocó que numerosos fondos cuestionaran si su tesis de inversión había sufrido cambios. Además, la justicia resolvía de manera desfavorable para OHL su reclamación por el Hospital de Sidra ya que lo gana de manera parcial y el Tribunal de la Cámara Internacional de Comercio reconocía el cobro de 44 millones euros. Una cantidad muy inferior a los entre 400 y 500 millones que reclamaba la empresa presidida por Juan Villar Mir o los 200 que veía muy probable cobrar.

OHL, con todo este escenario, atraviesa por una delicada situación en bolsa. Las decisiones de su equipo gestor no han sido las adecuadas y la incertidumbre se ha apoderado de la cotización de la compañía. De hecho, años atrás formaban parte incluso del Ibex 35 y hoy la constructora presidida por Juan Villar Mir solo vale alrededor de 220 millones en bolsa

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios