OHL sufre un descalabro en sus resultados, en la bolsa y también como consecuencia de la calificación crediticia que otorgan las agencias de rating. Una caída casi en picado que quedó más que demostrada con la presentación de las últimas cuentas, que ponían sobre la mesa pérdidas récord de más de 1.300 millones de euros en los primeros nueve meses del año. Pero hay una oportunidad escondida en forma de cláusula que puede salvar la compañía: los bonos -que tantos dolores de cabeza le han dado- vencerían de forma anticipada en caso de cambio del accionista mayoritario. Es decir, si Villar Mir sigue cediendo control -como ya ha hecho en los últimos meses al perder el 50%- y deja el pódium de la compañía, OHL conseguiría liquidar los bonos que lleva queriendo cancelar desde la venta de Concesiones.

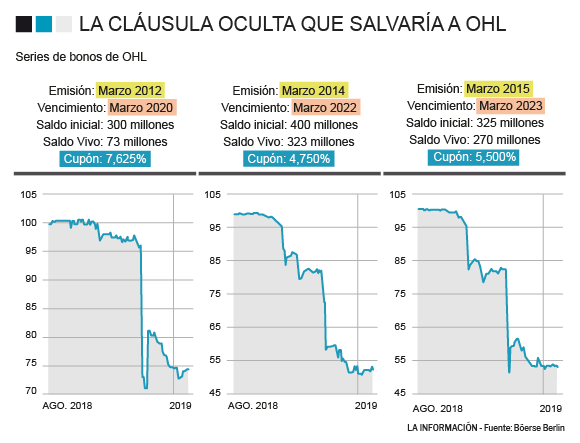

A día de hoy, la constructora de los Villar Mir mantiene tres series de bonos activos. El primero que vence, en marzo de 2020, se lanzó hace seis años con un saldo inicial de 300 millones de euros y un cupón del 7,625%, lo que ha obligado a la constructora a pagar importantes cantidades a sus bonistas. El segundo en periodo de vencimiento, sería el de 2022, con un saldo inicial de 400 millones de euros y un cupón algo más reducido, del 4,75%; cifras similiares al que vence en 2023, con un saldo inicial de 325 millones de euros y un cupón del 5,5%.

Estos bonos han ido adelgazando con el paso del tiempo. De hecho, OHL trató de recomprarlos tras cobrar los más de 2.235 millones de la venta de su filial de Concesiones. Fue el pasado mes de mayo cuando decidió tratar de hacerse de esta parte de la deuda. Pero sus pretensiones no fueron escuchadas por los bonistas y, de acuerdo con los datos de la CNMV, solo consiguió hacerse con el 25,5% de ellos.

A día de hoy, a OHL aún le queda un saldo vivo de 73 millones de euros en estos bonos con vencimiento en marzo de 2020 y un cupón del 7,625%, 323 millones en los de 2022 y 270 millones en los de 2023. En total, 660 millones por los que OHL está pagando a sus bonistas importantes cantidades en un momento en que los tipos de interés están muy bajos.

Pero esto no es todo. Estos bonos cotizan en cotas de entre el 54 y el 74% de su valor nominal como consecuencia de los últimos hechos en los que se ha visto involucrada la compañía. El mayor hundimiento de su valor llegó con la publicación de los resultados de la firma el pasado mes de noviembre cuando afloraron más de 1.300 millones de pérdidas en solo nueve meses. Pero antes, el escándalo de México y los problemas judiciales ya habían hundido estos bonos, llegando incluso a situarse en el margen del 50% de su valor nominal en el caso de la última serie.

Las dudas sobre la capacidad de repago sobrevolaron la compañía desde ese momento y las agencias de rating rebajaron su calificación aún más. Moodys, nada más conocer los resultados el pasado noviembre, decidió bajar su nota desde el 'B3' hasta 'Caa1', dándole un valor de bono basura a la deuda de OHL. La caída de los precios que ha hecho que su rentabilidad para los bonistas aumente, refleja las dificultades de la empresa para ganar dinero pese a todas las desinversiones que ha llevado a cabo en los últimos meses.

Pese a todo ello, la recompra de estos bonos 'high yield' -de alta rentabilidad- bien sea porque sus propietarios decidan venderlos -algo ciertamente improbable dado la experiencia del pasado mayo- o porque se ejecute esta cláusula sería una bolsa de aire para el grupo que se podría anotar plusvalías al venderlos a precio de mercado y se libraría de pagar las importantes rentabilidades.

La situación económica de la compañía ha hecho que, entre otras cosas, el precio de la acción en bolsa no deje de desplomarse. A cierre de mercados el pasado viernes, los títulos de OHL valían 0,78 euros, cota hasta la que ha conseguido remontar desde los 0,61 euros en los que se estancó tras la fatídica presentación de resultados del pasado noviembre.

Por tanto, la liquidación de estos bonos ayudaría a sanear la compañía y a, incluso, abrir la puerta a los avales -que tanto necesita OHL- para presentarse a proyectos, algo que por ahora tienen completamente cerrado debido a su situación económica y a su calificación crediticia, lo que ha ayudado a lastrar aún más la situación de la compañía.

¿La utilizará Villar Mir?

La experiencia en los negocios de los Villar Mir deja dudas sobre la forma en que se podría utilizar esta cláusula -si es que lo hace-. Cabe recordar que en 2006, una época buena para la compañía, Juan Miguel Villar Mir propuso a sus accionistas lanzar una opa sobre el 100% de OHL con la intención de no excluir al grupo de bolsa y seguir contando con el, por aquel entonces, 30% de minoritarios.

El empresario se vio obligado a lanzarla tras decidir superar el 50% de participación como consecuencia de una reducción del capital social por amortización de la autocartera. En cambio, el auténtico fin de Villar Mir padre era que nadie acudiese a vender sus acciones. Finalmente y tras la autorización de la CNMV llevó a cabo su estrategia, lanzar la opa pero con un precio -de 15,62 euros- muy por debajo del que en ese momento tenía el valor -superior a los 23 euros por título- con el fin de que nadie vendiese los títulos. Y así fue, ningún accionista aceptó la opa y él consiguió su objetivo.

Las estrategias de los Villar Mir han dado mucho que hablar a lo largo de los años y la eventual ejecución de la cláusula sería un paso más en una historia marcada por reveses continuos en lo empresarial y en lo judicial.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios