No, no es un bulo. La cotización en negativo de los precios del petróleo registrada este 20 de abril de 2020 todavía no está en los libros de historia, pero lo estará. El tsunami de producción de 'oro negro' sin contrapartida real provocó este lunes un episodio impensable en los mercados: los productores pagando por vender su petróleo y los ‘hedge funds’ gratificando a otros por quitarse de encima los contratos que habían adquirido para su entrega en mayo. El barril West Texas Intermediate (WTI) con entrega en mayo registró un colapso total en una sesión de pánico y liquidación forzada previa al vencimiento del contrato, es decir, cuando este pasa a ser una realidad mediante la entrega del petróleo al propietario del contrato a futuro.

"Hay un shock de demanda sin precedentes se está extendiendo por todos los rincones del mercado petrolero, lo que resulta en cambios de precios excepcionalmente volátiles", explican los analistas de Bank of America. Sin embargo, la volatilidad se tornó en algo surrealista. En un movimiento de mercado impensable, el petróleo de referencia en EEUU reunió la mayor caída diaria de su historia teniendo en cuenta que pasó de positivo a negativo), su mínimo histórico (-40,7 dólares) y, en definitiva, unos imposibles precios en negativo después de cuatro décadas de mercados organizados. De hecho, desde que en 1983 comenzaron a cotizar los futuros del crudo, su mínimo se firmó en abril de 1986 cerca 10 dólares, ni siquiera cerca de cero.

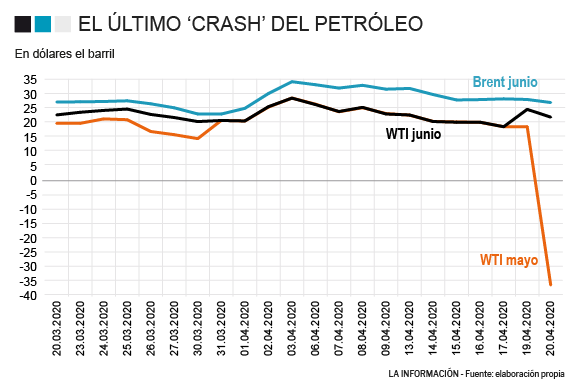

Nadie quiere petróleo para mayo

En el mayor crash de su historia, el precio del barril WTI con entrega en mayo, el crudo ligero estadounidense, abrió la jornada en 18,3 dólares y la cerró en los -37 dólares. Mientras tanto, el contrato con entrega solo un mes más tarde (junio) se derrumbó un 15% durante la sesión, aunque cerró por encima de los 21 dólares, niveles equivalentes a los de 2003 de la guerra de Irak. El diferencial histórico entre uno y otro plazo, pese a que se trata del mismo crudo, explica de una forma visual lo ocurrido y la gravedad del movimiento de mercado: nadie quiere petróleo para mayo porque sigue activo el Gran Confinamiento.

Fuentes del sector petrolero explican a ‘La Información’ que en los periodos de vencimiento es cuando los consumidores industriales como petroleras o aerolíneas acuden al mercado para relevar de los inversores financieros y los productores, siempre presentes en la operativa. Sin embargo, esta vez no había nadie al otro lado con quien negociar la venta. Con los aviones en los hangares, los coches en los garajes y las fábricas paralizadas en medio planeta, la demanda no estaba. En cambio, la oferta sí y también los ‘hedge funds’ que operan sobre el petróleo.

El pánico de los ‘hedge funds’

Aquí se produjo el verdadero pánico: ningún inversor encontró contrapartida a la hora de quitarse de encima los contratos que les obligan a quedarse con el petróleo físico. Los 'hedge funds', que operanm de forma apalancada, sufrieron liquidaciones forzadas por sus bancos de inversión, según fuentes del mercado. Esto no debería ser un problema en tiempos normales puesto estos inversores tienen acceso a servicios de almacenamiento en instalaciones terrestres o en petroleros. De hecho, una de sus operativas habituales consiste en practicar el llamado contango, un tecnicismo que se refiere a aprovechar los momentos de mercado en los que el petróleo físico vale menos que su futuro financiero. Se acumula y se revende más adelante cuando sube de precio.

Con el vencimiento de mayo y los niveles de inventarios hasta la bandera tanto en reservas estratégicas, la gran dificultad en el escenario actual de mercado es poder almacenar petróleo. Tanto las reservas estratégicas nacionales, comos las privadas de las refinerías o de las aerolíneas se encuentran a rebosar. También lo están los petroleros que habitualmente se dedican al transporte de ‘oro negro’ e, incluso, las instalaciones de los países productores, que no pueden cerrar el grifo de extracción de crudo.

El reciente acuerdo de la OPEP con Rusia, EEUU, Noruega o México para recortar la producción mundial a partir de mayo en un 23%, o 9,7 millones de barriles, se ha quedado en un movimiento insuficiente ante un mercado sobreabastecido y, sobre todo, ante unas perspectivas de demanda históricamente bajas por la parálisis económica para luchar contra pandemia del Covid-19. En el caso de EEUU, el giro del mercado se ha convertido en una verdadera pesadilla para la productores de ‘fracking’, hasta el punto de que las grandes compañías del sector se enfrentan a la quiebra por los bajos precios del crudo.

“El mercado estaba utilizando dos palancas clave para ayudar a avanzar hacia una apariencia de equilibrio. Primero, los futuros del WTI pasaron del backwardation -fenómeno que desincentiva la acumulación de petróleo- a un contango empinado para fomentar el almacenamiento a gran escala. En segundo lugar, los diferenciales de crudos dentro América del Norte se han desvanecido, deprimiendo los precios en la base para ahogar parte de los productores”, explica Bank of America.

Los expertos, sin embargo, esperan que los precios del crudo comiencen a estabilizarse en las próximas horas, una vez desaparezca el contrato de mayo, y tanto productores como inversores comiencen a descontar dos fuerzas que deben empujar la cotización del petróleo. Primero, el recorte a gran escala de los productores. Segundo, el inicio de las fases de desconfinamiento en decenas de economías tanto en Europa como en varios estados de EEUU. La reactivación de una parte del consumo ayudará a reducir los niveles de inventarios desde sus actuales niveles récord. De momento, el futuro de junio del WTI volverá a partir del miércoles a moverse por encima de los 20 dólares y el del Brent con entrega en junio partirá de niveles de 26 dólares por barril.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios