Ahorrar dinero en la cuenta bancaria es uno de los hábitos más comunes entre los españoles. Hay quienes lo hacen sin motivo alguno, para tener cierta seguridad financiera, y otros buscan ahorrar con algún objetivo, por ejemplo, comprar una casa o un coche. Tener una meta financiera y una cantidad en mente puede servirnos para calcular la cantidad de dinero que mantendremos en nuestra cuenta corriente. Pero, si no la tenemos, siempre corremos el riesgo de “ahorrar más de la cuenta”.

Está claro que mantener poco dinero en la cuenta bancaria no es una opción, ya que podemos acabar incurriendo en números rojos. Sin embargo, guardar demasiado dinero también puede ser una oportunidad perdida. Entonces, ¿cuál es la cantidad exacta que deberíamos tener parada en nuestra cuenta corriente?

[Te interesa leer: Dónde guardar el dinero fuera del banco: así se ahorran y ganan hasta 200.000 €]

Una cantidad suficiente para imprevistos

Definir la cantidad exacta que mantendremos ‘muerta’ en la cuenta bancaria dependerá de nuestro perfil y objetivos. Por lo general, ese dinero parado nos servirá para afrontar imprevistos y situaciones de emergencia. A este colchón, el Banco de España lo denomina fondo de emergencia y el dinero que haya en él servirá únicamente para dicho fin.

¿Cuáles son los mejores fondos de tu banco?:

A nivel general, se recomienda mantener una cantidad que sirva para cubrir entre seis y 12 meses de nuestros gastos fijos mensuales, es decir, vivienda, alimentación, transporte, etc. Dependiendo del perfil, hay quien se sentirá cómodo con tener el equivalente a tres o seis meses de gastos, si es menos conservador, y hay quien preferirá mantener el correspondiente a casi un año para sentirse más tranquilo.

Si se traslada esto a números, para una persona que tenga unos gastos mensuales de unos 700 euros, esto significa que deberá tener entre unos 4.200 y 8.400 euros.

Si “ahorramos de más”, la inflación jugará en contra

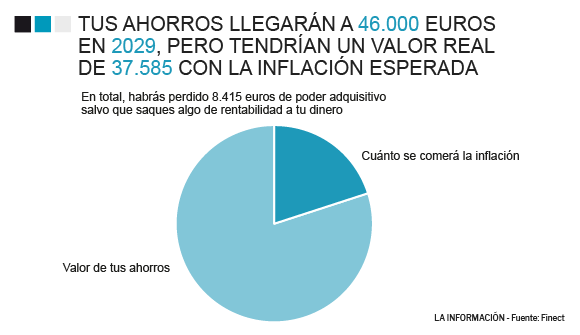

Una vez que el colchón de emergencias se haya llenado con la cantidad con la que nos sentimos cómodos, llega el momento de analizar qué hacer con el dinero que vayamos ahorrando después. Y es que si seguimos poniendo todos nuestros ahorros en una cuenta bancaria corremos el riesgo de que pierdan valor en el futuro. El porqué de esta pérdida de valor se debe a la inflación, que no es más que la subida continuada y generalizada de precios. En este caso, supongamos que, además del fondo de emergencias, hemos conseguido ahorrar unos 10.000 euros. Si los dejamos en la cuenta corriente y seguimos añadiendo todos los meses unos 300 euros de ahorro, cuando pasen diez años se habrán perdido unos 8.500 euros de poder adquisitivo debido a la inflación (si aplicamos una subida generalizada de precios anual del 2%).

Para evitar esta pérdida de valor tendremos dos opciones: en primer lugar, para el dinero que se encuentra “parado” dentro del fondo de emergencias, podremos depositarlo en una cuenta remunerada. Aunque es cierto que, actualmente, este tipo de cuentas no remuneran demasiado a los ahorradores, todavía se pueden encontrar ofertas de algunas entidades bancarias (como Bankinter, Ibercaja, Mediolanum…) que permiten obtener entre un 3% y un 5% de interés durante uno o dos años.

Para el resto del dinero, la opción más recomendable es intentar rentabilizarlo a través de la inversión. En estos casos, si no tenemos conocimientos previos y buscamos productos fáciles de gestionar, es posible acudir a los roboadvisors, que son gestores automatizados que nos permiten invertir de forma “low-cost” en planes de pensiones y fondos de inversión. Estos últimos productos son interesantes para aquellos que buscan invertir en diferentes compañías al mismo tiempo utilizando un único intermediario, que serían las gestoras de inversión. Algunas de ellas están presentes dentro de nuestro propio banco de toda la vida, aunque siempre es conveniente comparar y analizar los productos que ofrecen para no llevarnos decepciones por el camino.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios