El frenazo en la subida de los tipos de interés por parte del Banco Central Europeo (BCE) dará la puntilla a la remuneración de los depósitos de la banca española. Según la curva de tipos que maneja el mercado, el organismo que dirige Christine Lagarde podría acometer el primer recorte del precio del dinero en la eurozona en la primera mitad del año (situándose en el 3,5% en mayo) una decisión que presionaría también a la baja al euríbor, el índice al que se referencian la mayoría de las hipotecas variables en España, que podría situarse por debajo del 3,8%.

De hecho, esta curva ya está presionando a la rentabilidad de las Letras del Tesoro. En la última subasta celebrada este martes el tipo de interés tanto del papel del Estado a 12 meses como a seis meses ha vuelto a descender con respecto a la anterior subasta celebrada en noviembre. Así, las remuneraciones se han situado entre el 3,3% para la deuda a más largo plazo y el 3,6% para más corto plazo, lo que anticipa un cambio en la política monetaria del BCE.

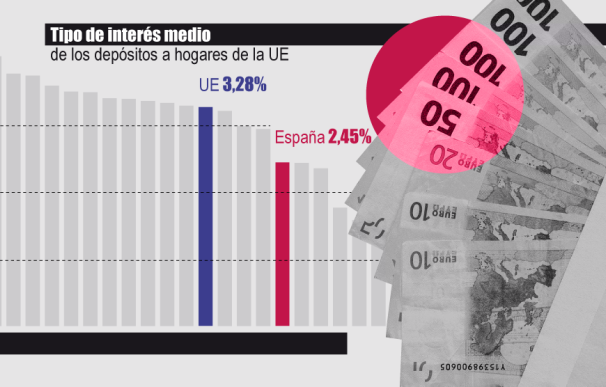

Y estas perspectivas son las que manejan las entidades financieras. Ante este panorama, los depósitos en España, salvo ofertas puntuales por parte de la banca digital o dirigidas a captar nuevos clientes, podrían estar marcado o acercándose a su techo de rentabilidad. Según el Banco de España, y para el mes de octubre, la remuneración media de las nuevas operaciones de las imposiciones a plazo fijo se situó en el 2,45%. Aunque se trata de su nivel más bajo desde diciembre de 2012, es 83 puntos básicos inferior al interés medio en Europa, que cerró el décimo mes del año en el 3,28%, y volvió a ensanchar su diferencia.

De hecho, fuentes financieras han señalado a La Información que es poco probable que los tipos de los depósitos suban mucho más si los bancos, que manejan previsiones con hasta cuatro o cinco trimestres por delante, ya anticipan una caída de los tipos de interés ya que estarían abonando intereses a doce meses por encima del precio oficial del dinero del BCE a ese plazo. Así, dentro de los grandes bancos españoles las rentabilidades se han quedado por debajo del 3%, pese a algunas ofertas personalizadas que están lanzando. Incluso Openbank, que abona un 3,07% TAE lo hace a seis meses, con lo que la rentabilidad real baja al 1,535% TAE.

Precisamente ya ha habido algunos movimientos en ese sentido aunque en el terreno de las cuentas remuneradas. Banco Sabadell ha optado por relanzar su Cuenta Online Digital y, pese a la actual oferta del 3% TAE, el banco que dirige César González-Bueno rebajó el importe máximo a remunerar de 30.000 a 20.000 euros y el tipo de interés del 2,5% a 2%, pero sin límite de tiempo, aunque esto no quiere decir que a futuro no modifique sus condiciones siempre y cuando respete el periodo de aviso a sus clientes.

Los bancos españoles, por detrás de los europeos

Desde que el BCE dio un giro a su política monetaria, adoptando una postura más restrictiva, las remuneraciones de las imposiciones a plazo fijo se han ido despertando, pero siempre las españolas se han situado por detrás de las europeas. Hasta tal punto que esta diferencia de 83 puntos básicos en octubre es la más abultada desde que arrancó la subida de los tipos de interés.

De hecho, los bancos españoles se han escudado en que los depósitos a plazo fijo no son los mejores productos para invertir por parte de los ahorradores más conservadores ya que consideran que no les proporcionan valor añadido. En ese sentido han sido muy activos a la hora de comercializar fondos de renta fija y monetarios como alternativa a las imposiciones a plazo fijo precisamente por la subida de los tipos de interés del BCE.

El exceso de liquidez también es otro de los motivos en los que se han escudado los bancos para no entrar en la guerra por el pasivo ya que los principales bancos cotizados cumplen sin problemas con el nivel del 100% exigido por el supervisor europeo. Finalmente, influye que la beta de depósitos (la predisposición de la banca por remunerar los depósitos) sigue anclada en niveles bajos y las guías que han dado las entidades para el final de año apenas contemplan que este porcentaje vaya más allá del 20-25%, después de haberla situado en los nueve primeros meses del año en torno al 10%.