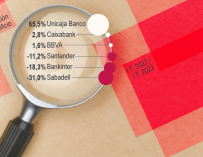

Bankinter ha dado el pistoletazo de salida a la presentación de resultados de la banca para el primer trimestre reportando un beneficio neto de 184,7 millones, que supone un 19,7% más respecto a igual periodo del año pasado. Y todo ello a pesar de asumir en este primer trimestre el pago del pago del impuesto extraordinario al sector financiero que ha sido de 77 millones de euros.

Este resultado supera las expectativas del consenso de analistas recopilado por 'Bloomberg', que calculaba una caída de sus ganancias frente al primer trimestre del año anterior. Los márgenes de la entidad crecen a tasas muy elevadas, aupados por el incremento de los tipos, mayores volúmenes de negocio y una actividad comercial más orientada hacia productos de inversión. Así, el margen de interés registra un incremento del 63,2%, por encima de las estimaciones que esperaban un incremento del 50% hasta los 522 millones de euros.

El margen bruto hace lo propio un 23,3% a pesar del impacto que producen en la cuenta los mayores costes regulatorios, que suman lo equivalente a un 14% de ese margen bruto, con especial peso del nuevo impuesto a la banca; y margen de explotación antes de provisiones, un 35,8%.

Los activos totales del la entidad cierran el trimestre en 105.945,8 millones de euros, lo que supone una caída con respecto al mismo periodo de 2022. La cartera de créditos sobre clientes llega hasta los 73.074,7 millones de euros, lo que indica un incremento año contra año del 4,9%. El crecimiento de la inversión crediticia en España es del 1,7%, mejorando la media del sector, que según los datos del Banco de España registró una caída del 0,8%.

En cuanto a los recursos minoristas de clientes cierran el trimestre en un volumen de 74.262,3 millones de euros, con una caída del 1,2% frente al mismo dato al cierre de año, como resultado de un trasvase de depósitos hacia otros productos como la renta fija o los fondos de inversión, cuyo patrimonio se ha incrementado de forma notable. En concreto, en 3.100 para el patrimonio de renta fija y 1.500 millones de incremento en fondos de inversión.

En ese sentido, la cuenta nómina cuenta ya con un saldo que se sitúa a 31 de marzo en 15.300 millones de euros, aunque la fuerte competencia entre los bancos por las nóminas ha implicado una caída del 4%.

Mejora los niveles de capital

Bankinter ha cerrado el trimestre mejorando tanto sus niveles de capital y rentabilidad. Así, la rentabilidad sobre recursos propios, ROE, de los últimos doce meses crece hasta el 13,7% desde el 9,8% de hace un año, situándose en los niveles más elevados de los últimos años, con un ROTE del 14,5%.

Por su parte, la ratio de capital CET1 fully loaded alcanza el 12,2%, lo que supone una mejora de 20 puntos básicos con respecto al trimestre anterior y de 31 puntos básicos frente al primer trimestre de 2022.

En cuanto a la ratio de morosidad, se sitúa en el 2,18%, dos puntos básicos menos que hace un año, con una cobertura sobre esa morosidad que crece hasta el 66,5%. Esa ratio de mora es en España del 2,4%, frente a un dato sectorial que de media alcanza el 3,56%, con datos a enero del Banco de España. En cuanto a la morosidad de los préstamos con aval ICO esta es superior a la morosidad del grupo, pero inferior a la de empresas: un 4,1%.

Finalmente, y en relación a la liquidez, el ratio LCR ha registrado un descenso de 10 puntos porcentuales hasta marzo frente al trimestre anterior hasta cerrar el periodo en el 198%, debido a una menor contribución de las TLTRO.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios