Al sector de los 'súper' y los hipermercados se le juntan las transformaciones. Los grandes operadores tradicionales del sector tratan de adaptarse, de forma acelerada, al comercio digital, al mismo tiempo que asumen que el sector es demasiado grande, con demasiados operadores, como para que haya sitio para todos. En el Reino Unido, con el Brexit sobrevolando casi todo, el proceso de integración de los actores va más deprisa.

Este lunes, uno de los grandes, Sainsbury (la segunda mayor cadena del país, sólo por detrás de Tesco) ha anunciado su fusión con Asda, la filial local del gigante estadounidense Walmart. Seguirán operando, al menos de momento, como marcas diferenciadas. Sin embargo, se convertirán en una sola compañía, con una facturación conjunta de 51.000 millones de libras, el equivalente a más de 57.000 millones de euros. Como comparación, Mercadona ingresó el pasado año 22.915 millones de euros.

No es la única consecuencia de esta operación. Walmart, de rebote, además de ser accionista de referencia de la nueva compañía conjunta (tendrá el 42%), se lleva en efectivo el equivalente a unos 3.400 millones de euros. Una suma que vendrá bien al primer distribuidor del mundo, volcado en la adaptación digital para hacer frente a la 'amenaza' de Amazon.

La unión de las cadenas británicas se puede leer a escala europea. Desde hace años, sobrevuela la necesidad de la integración de operadores, de nuevo, por la necesidad de ganar dimensión para hacer frente a la revolución online en un sector donde los márgenes sobre ventas son escasos. Por el momento, los grandes del sector no han movido ficha y, al contrario, han desvelado planes para soltar lastre y ser más pequeños. Por ejemplo, Carrefour, el primer distribuidor de Europa, anunció a principios de año que planea el cierre de 300 locales para reducir su dimensión y ahorrar costes.

Dimensión española

En España, de momento, el actor que ha impulsado las fusiones de los 'súper' ha sido Dia. La cadena de supermercados, en los últimos años, ha comprado la cadena El Árbol y se ha hecho con el control de parte de la red de tiendas de Caprabo (Eroski) en Madrid. Su máximo ejecutivo, Ricardo Currás, aseguró hace tres años que la intención de la empresa era continuar con ese proceso pero, hasta la fecha, lo ha frenado en seco.

Dia está inmersa en su propia transformación y este año renovará, prácticamente, la mitad de su red en España, unos 1.000 establecimientos. Ahora, eso sí, el futuro de Dia dependerá de los dictados del magnate ruso Mikhail Fridman, que desde enero controla el 25% del accionariado y será quien, al final, decida si su grupo protagoniza o no un futuro proceso de fusiones.

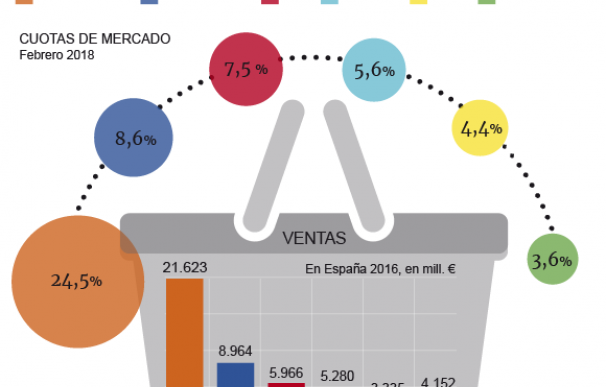

La transformación de Dia es algo similar a lo que está haciendo Mercadona, que está renovando su red a costa de golpear su beneficio, que el pasado año se recortó a la mitad, a 322 millones de euros. Con casi el 25% de cuota de mercado y centrada en su desembarco en Portugal y en la transformación de su 'súper' digital, la compañía de supermercados valenciana no se perfila como activa en la consolidación en España. Otra historia sería que decida saltar a un tercer país ganando posiciones a golpe de talonario aunque, hoy por hoy, no parezca algo fácil.

Mientras los dos principales actores españoles están centrados en sus procesos, la opción de compra más sencilla en este país, según fuentes del sector, pasaría porque alguno de los actores internacionales que no están presentes adquiriese alguna de las cadenas pequeñas o medianas. Así, entrarían en juego las cadenas locales y regionales, donde hay empresas como Ahorramás, Bonpreu, Froiz o Covirán, entre otras muchas, con presencia clave en sus áreas geográficas.

Además, si entran en juego los grandes podría haber problemas de competencia. Los seis grandes del sector (Mercadona, Carrefour, Dia, Eroski, Lidl y Alcampo) suman más del 54% del mercado y, cualquier integración entre ellos estaría bajo la lupa de la Comisión Nacional de los Mercados y de la Competencia (CNMC). Ya ha pasado en el pasado. Cuando Dia compró los locales de Eroski, en 2015, tuvo que renunciar a la compra de tres supermercados.

Tampoco sería un proceso fácil porque, tal y como reconocieron directivos de Carrefour la pasada semana en un encuentro con medios de comunicación, hay zonas de España donde no caben más supermercados. No es un problema global, pero sí áreas puntuales donde, simplemente, el sector ha saturado su capacidad de crecimiento.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios