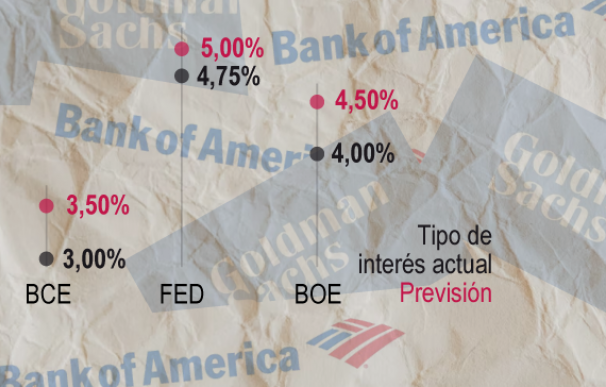

El próximo 16 de marzo, la Reserva Federal (Fed) cumplirá el primer aniversario del actual ciclo de subidas de tipos de interés. Solo unos días más tarde, Jerome Powell anunciará un nuevo movimiento al alza de, al menos, 25 puntos básicos, hasta el rango del 4,75-5%, aunque cada vez hay más voces que alertan de la posibilidad de un aumento de 50 puntos básicos.

Los grandes estrategas de Goldman y Bank of America (BofA) pronosticaban hacer solo dos semanas tres aumentos de tipos en marzo, mayo y junio de un cuarto de punto, hasta 5,25-5,5%, pero es que ahora están revisando otra vez su modelos. Ahora BofA apunta todavía más alto, hasta el 6%, 125 puntos básicos por encima del nivel actual. ¿Qué ha cambiado en tan corto periodo de tiempo para que cambiar la tasa objetivo tan rápido?

En primer lugar, el índice de precios PCE, que mide el gasto en consumo personal en EEUU, subió en enero por encima de los previsto, hasta el 5,4% interanual, cuatro décimas más de lo estimado y proyecta presiones de segunda ronda que la Fed quiere evitar. Es el indicador favorito del banco central porque combina indicadores empleo y evolución de precios.

El frente laboral es el que más preocupa a Powell y los gobernadores de la Fed, junto a los índices de precios del sector servicios. El desequilibrio entre oferta y demanda de empleo ha hundido el paro al tiempo que mantiene un alto número de vacantes en múltiples sectores y regiones de EEUU. En opinión del banco central, ese comportamiento tampoco es compatible con una destrucción de la demanda o una recesión económica.

"Las lecturas de inflación todavía no están donde necesitamos que estén. [El informe PCE] simplemente es consistente con el hecho de que la Fed necesita hacer un poco más en nuestra tasa de política para asegurarse de que la inflación esté disminuyendo", valoró Loretta Mester (Fed Cleveland) en declaraciones a la agencia 'Bloomberg'. Hay que recordar que el informe de enero de inflación en EEUU salió más fuerte de lo esperado (+6,4%) y que el dato de empleo (517.000) destrozó cualquier previsión.

De regreso a la visión de Bank of America, su opinión de esta semana ve a la Fed con un talante más agresivo de lo que estaba a mediados de febrero. "La demanda agregada debe debilitarse significativamente para que la inflación regrese al objetivo de la Fed. Una mayor normalización de la cadena de suministro y una desaceleración en el mercado laboral ayudarán, pero solo hasta cierto punto", señala en un informe BofA al que tuvo acceso Reuters.

Los 'traders' de bonos ya no ven como una posibilidad mayor al 50% una posible reducción de las tasas de la Reserva Federal este año, según el consenso de Bloomberg. Esto supone un giro radical en las expectativas de los inversores porque hasta mediados de enero era una tesis mayoritaria que la Fed acabaría recortando los tipos de interés en 2023 porque la recesión de la economía de EEUU estaba a la vuelta de la esquina. Powell ya advirtió que es lo que estaba sucediendo en diciembre: "No creo que se pueda calificar como una recesión porque tenemos un crecimiento positivo. Es de nivel modesto, sí, pero es medio punto porcentual. Eso es positivo".

"Las expectativas de tipos de interés de los mercados han aumentado tras los sólidos datos económicos de EEUU. La narrativa desinflacionista continúa pero los tipos deberían alcanzar un máximo en torno al 5,5% y mantenerse en ese nivel durante un periodo prolongado, lo que reduciría la inflación a alrededor del 3% a finales de 2023", explica Stéphane Monier, jefe de inversiones (CIO) del banco suizo Lombard Odier.

"Seguimos esperando que la economía estadounidense experimente episodios recesivos este año. La dinámica del mercado laboral y los beneficios empresariales serán tendencias clave que habrá que vigilar. Aunque las expectativas de estos últimos han caído, es difícil que el S&P500 suba mucho a partir de aquí. En este entorno, somos partidarios de una exposición neutral a bolsa, y aprovecharíamos la debilidad del mercado para aumentar gradualmente la exposición a riesgo", añade Monier.

También en el banco holandés ING están revisando al alza sus previsiones sobre tipos y el tiempo que permanecerán altos debido a la viscosidad de los precios en sus distintos niveles. "Estamos en un nuevo mundo donde hay circunstancias más propensas a la inflación que no justifican tasas super bajas como las que hemos tenido en la década y media anterior. Esas tasas súper bajas fueron provocadas por la Gran Crisis Financiera y la reacción a la pandemia", apuntan Padhraic Garvey y Benjamin Schroeder.

Ambos expertos de ING pronostican un horizonte distinto a lo vivido desde 2008: "La reversión a la media del rendimiento del bono del Tesoro a 10 años de EEUU en torno al 2% durante estos años no tiene mucho sentido en el futuro. Consideramos que el 3% es un punto de partida más adecuado, que se puede desglosar como inflación del 2% al 2,5% y una tasa real del 0,5-1%". El rendimiento de la deuda a 10 años está coqueteando en las últimas sesiones con el 4%, un nivel clave para la evolución de los mercados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios