Hace un mes, España aprobaba la Tasa Tobin, un impuesto a las transacciones financieras, y la Tasa Google, otra tasa de las empresas digitales. La actualidad política estaba marcada por el misterioso encuentro nocturno en Barajas del ministro de Fomento, José Luis Ábalos, y la vicepresidenta de Venezuela, Delcy Rodríguez. Mientras tanto, Rusia anunciaba el cierre de fronteras con China por el coronavirus y dos gigantes como Apple y HSBC lanzaban dos ‘profit warning’ al constatar el impacto del coronavirus para sus cuentas.

El 19 de febrero, el Ibex 35 marcaba máximos anuales por encima de los 10.000 puntos y, en su versión con dividendos, se situaba en el nivel más alto de su historia. Pero todo estaba a punto de cambiar. El mercado, la referencia bursátil española, partió esa jornada hacia el abismo. Ninguna compañía española había declarado a la CNMV el potencial impacto del actual ‘shock’ y en el Gobierno no era un asunto central: Sánchez solo había hecho mención pública del asunto tres veces: el 1, 2 y 4 de febrero.

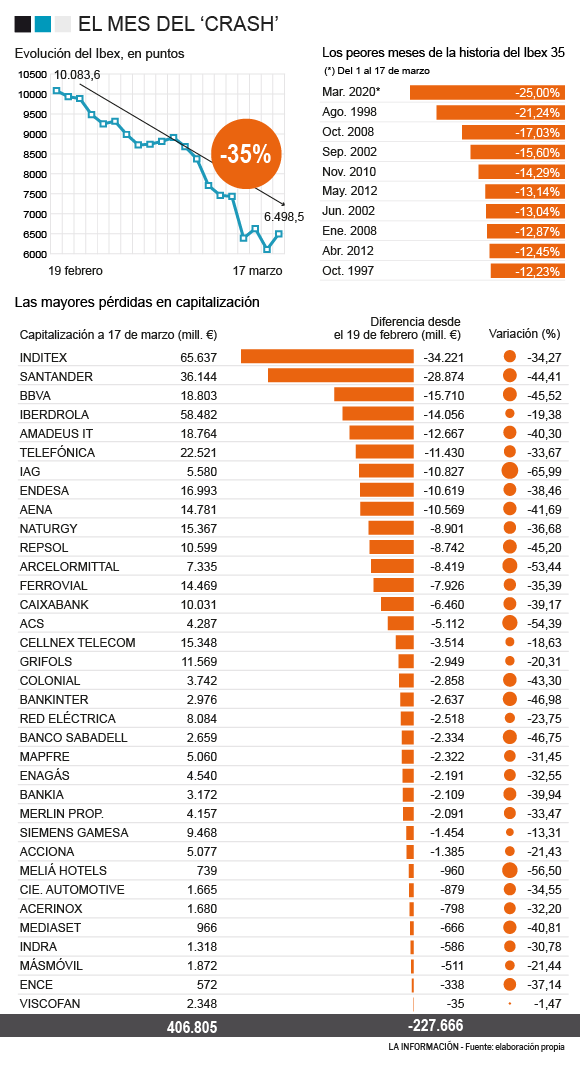

Pero en el transcurso de solo 19 sesiones de bolsa, las 35 compañías del índice han sufrido una pérdida de capitalización bursátil de 227.700 millones de euros, un 35,9% menos que su valor hasta hace un mes, y ahora valen, en conjunto, 406.805 millones. Se trata del crash más rápido de la historia en tiempo y forma. En este ascenso hacia la planta baja, el Ibex 35 ha registrado récords como la peor sesión de su historia (-14%, 12 marzo) y alguna otra (9 marzo y 16 de marzo) que se han situado entre las diez peores en las cuatro últimas décadas.

Rompiendo otro registro, de momento, marzo de 2020 es el peor mes de la historia del índice con una caída acumulada de más del 25%. Los valores más castigados en esta crisis han sido el holding de aerolíneas IAG (-65%), dueño de British Airways, Iberia y Vueling; la hotelera Meliá (-56%) y la constructora ACS (-54%). Santander, Repsol, Sabadell BBVA, Bankinter y Arcelor registran caída acumuladas del 44% al 53% en cuatro semanas. Por capitalización, nueve empresas han perdido más de 10.000 millones. Inditex, propietario de Zara, ha cedido 34.000 millones de valor en bolsa; Santander, 28.900 millones, mientras que BBVA e Iberdrola han cedido alrededor de 15.000 millones cada uno (ver gráfico).

¿Comprar tras un crash bursátil?

El descenso del Ibex 35 no ha sido una excepción en el mapa del resto de bolsas occidentales. Según un estudio de Bank of America, Wall Street también ha batido su récord de velocidad a la baja con tan solo 21 días hasta superar el 20% de caída acumulada, el nivel que marca la entrada de un mercado en un escenario bajista. Supera, de este modo, los 42 días del ‘Crac’ de 1929 o los 55 días de 1987, cuando se registró el mayor descenso en una sola sesión (-22%) de la historia bursátil de EEUU.

Debido a esta rapidez, los analistas de Bank of America y otras casas como Goldman Sachs recomiendan permanecer invertidos una vez dentro de las turbulencias. La volatilidad, sin embargo, ha sembrado el pánico en todas las bolsas. El VIX, el índice que mide el ‘miedo financiero’ y los movimientos de los derivados sobre el S&P 500, se ha situado en esta crisis por encima del nivel que alcanzó tras la quiebra de Lehman Brothers y la crisis 'subprime' de 2008.

Pero no todo son malas noticias cuando se producen estos terremotos bursátiles. “Desde 1929, en los 24 meses posteriores a un mercado bajista, el rendimiento total del S&P 500 ha promediado un 20% al alza. Excluyendo la Gran Depresión, la ganancia promedio fue del 27%. Desde 1931, un inversor que se perdió los 10 mejores días de cada década ganó 91% en renta variable. En cambio, mantenerse invertido significó ganar el 14.962%. En la década de 2010, perderse los 10 mejores días significaba ganar solo el 95% en lugar del 190% [de estar invertido]”, apuntan.

Otros expertos consideran insisten en recordar que tras estos periodos de grandes turbulencias financieras cuando se consiguen mejores rendimientos a largo plazo. “Durante la Gran Depresión americana, el PIB cayó un 8,5% en 1930, un 6,4% en 1931 y un 12,9% al año siguiente. Honestamente no creo que estemos ante un escenario tan dramático”, explica Fernando Luque, director de análisis de Morningstar.

“Pongámonos en el peor de los casos. La última recesión de 2007-2009 que duró un año y medio. El S&P 500 cayó cerca de un 50% (con datos mensuales). Si hubiera comprado tras una caída del 30% (línea roja), hubiera tenido que aguantar otra caída del 30% a partir de ese nivel. Es una caída fuerte, sin duda, que no todos los inversores pueden aguantar. Pero a medio plazo hubiese sido una excelente compra”, concluye.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios