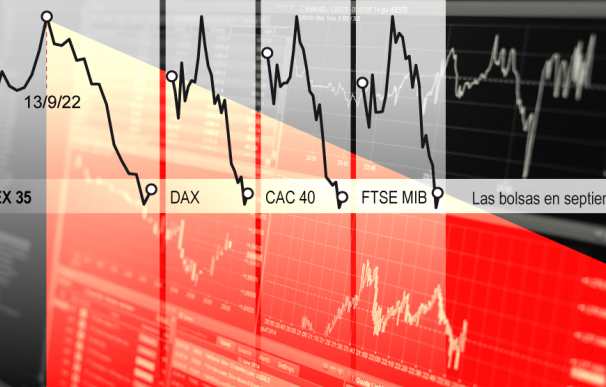

Septiembre ha sido todo menos un mes fácil para los mercados europeos. El Ibex se ha dejado un 6,5% -el peor desde junio-, aunque el resultado podía haber sido peor si el Banco de Inglaterra no hubiera intervenido para calmar a los bonistas. El índice se ha podido ir de fin de semana conservando los 7.300 puntos, que a punto estuvo de ceder el miércoles, justo antes del rescate de la institución que gobierna Andrew Bailey.

Su mala suerte fue compartida por el resto de plazas europeas. Las pérdidas del Dax alemán, el Cac 40 francés y el Mib 30 italiano se movieron entre el seis y el cuatro por ciento en septiembre.

El contexto, además, no augura que las bolsas vayan a dar síntomas de fortaleza continuada a largo plazo. La inestabilidad del mercado de deuda -que continúan viendo cómo el dinero se escapa tanto de las emisiones públicas como de las privadas- está lejos de haberse despejado.

El aumento de la inflación -que ya escala al 10% en la zona euro-, la tensa situación geopolítica -que se complica todavía más con la anexión de una serie de territorios ucranianos por parte de Rusia- y el miedo a que Europa no cuente con suficientes reservas energéticas para afrontar el invierno son un cóctel complicado para los mercados, que no son capaces de poner en precio dónde estará el cielo de los tipos de interés.

La Fed ha aportado su propia guía este mes, adelantando que el precio del dinero no bajará al menos hasta 2024, pero la situación de la zona euro es más incierta por su dependencia de Rusia. Por lo pronto, los analistas pronostican que los tipos de interés continuarán subiendo en la Eurozona. Nomura anticipa que el Banco Central Europeo (BCE) los incrementará en otros 75 puntos básicos en octubre, para luego añadir 75 puntos más en diciembre y 25 adicionales en febrero de 2023.

Una senda con probabilidades de que haya cambios, porque está construida sobre las previsiones macroeconómicas actuales, que se están deteriorando. Desde Bruselas ya se comienza a hablar de recesión y a la contracción económica se sumaría al ciclo alcista en los tipos de interés para tratar de controlar la inflación. Una política monetaria que no es especialmente un estímulo para la economía.

Si un invierno duro pusiera en riesgo el abastecimiento energético, forzando parones en la actividad de la zona euro -o de su motor económico, que es Alemania-, la erosión del PIB todavía podría ser mayor.

La apuesta al dólar

El dólar está resultando el ganador de esta situación, marcando en septiembre máximos contra el euro en 20 años y subiendo contra otras divisas como el yen o la libra, viéndose favorecido porque los inversores están buscando refugio en activos con menos riesgo.

Los analistas creen que es una situación que podría prolongarse. En este sentido, los de Bank of America fijan un objetivo para el euro de 0,95 dólares al cierre de 2022 y dudan de que las intervenciones que están realizando los bancos centrales vayan a poner fin a la inestabilidad.

“No están coordinadas”, apuntan sus analistas. La semana pasada, por primera vez desde la década de los Noventa, el Banco de Japón intervino en el mercado para frenar la caída del yen. Es una estrategia no vista en mucho tiempo justo porque su obsesión era tratar de sacar al país de la estanflación.

Fue un movimiento que nada tuvo que ver con el del Banco de Inglaterra, que actuó de emergencia para frenar las ventas de bonos con un programa de compras de emergencia. Una iniciativa que no será estable en el tiempo: se ha comprometido a comprar 5.000 millones de libra en deuda a largo plazo durante 13 días y a mantener su cartera de bonos. Pero lo que pasará después es una incógnita.

El paquete fiscal de Liz Truss está siendo muy criticado; entre otras cosas, porque es inflacionista (conlleva una fuerte reducción de impuestos) e incrementará el endeudamiento público. Dos factores que irremediablemente presionan al alza los intereses de los bonos.

El otro punto de tensión -que se ha pasado por alto dada la situación extraordinaria del Reino Unido- fue el resultado de las elecciones en Italia. La primera reacción de la prima de riesgo a la victoria de la coalición de centro-derecha liderada por Meloni fue subir hasta los 260 puntos, aunque se relajó para despedir la semana.

El mercado les está dando una oportunidad a la espera de conocer cómo organizan su gobierno. Economía será una cartera clave para generar confianza, dada la compleja situación macroeconómica del país y su elevado endeudamiento.

Y aunque más lejos, otro problema está surgiendo en el horizonte: China. El gigante asiático está tratando de controlar el descenso del yuan. Por ejemplo, controlando las estrategias bajistas sobre la divisa, pero podría ir más allá.

Los bonos emergentes y los ‘high’ yield son algunos de los que han sufrido mayores salidas de dinero en septiembre, de acuerdo con Bank of America. Y China es el mayor emergente del mundo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios