No hay una batalla más sangrienta en Wall Street que la que se está desatando en 2020 sobre Tesla Motors entre grupos enfrentados de inversores institucionales (alcistas vs bajistas) que ven futuros opuestos para la empresa de coches eléctricos y baterías. La cuestión es que el pulso no es nuevo. La guerra viene de lejos hasta el punto de que ha dejado muchos cadáveres por el camino, sobre todo, en el bando de los inversores bajistas que se han buscado la ruina con la empresa de Elon Musk.

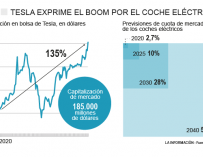

Las acciones de Tesla asombran a todos en 2020 por la verticalidad de la subida en bolsa, que muchos comparan con los cohetes de Space X, la otra compañía del emprendedor sudáfricano. El fabricante automovilístico ha superado la barrera de los 1.500 dólares por acción y su capitalización bursátil supera los 285.000 millones de dólares, más que la suma de Ford, General Motors, BMW, Daimler y Volkswagen juntas. Tesla va camino de comerse a todos sus rivales después de multiplicar por ocho su valoración en bolsa en doce meses, por tres solo en 2020 y casi por cinco desde los mínimos de marzo por la crisis del Covid-19.

Musk, su principal accionista con cerca del 20% del capital, se ha colado este fin de semana entre las 10 mayores fortunas del planeta y supera a la del mismísimo Warren Buffett tras situarse en la séptima posición con más de 70.000 millones, según el ranking de Bloomberg. Ha llegado a expulsar del 'Top 10' de ricos a Larry Ellison, el dueño de Oracle y uno de los accionistas minoritarios de la propia Tesla. ¿Qué se esconde detrás del fenómeno de la Teslamanía entre los inversores que ha provocado este pánico comprador?

¿Es su negocio la clave de su estallido en bolsa? Tesla se ha convertido en la marca de moda entre los coches de alta gama, con una tecnología por encima de otros fabricantes y una visión sobre el coche eléctrico adelantada a su tiempo cuyos frutos está comenzando a recoger ahora. Su cuenta de resultados está muy lejos de justificar su valoración en bolsa en términos financieros. En el primer trimestre de 2020, su beneficio apenas alcanzó los 16 millones de dólares, mientras que sus ingresos se dispararon un 32%, hasta rozar los 6.000 millones. La compañía apenas vendió 90.000 coches y su margen bruto no es la panacea (un 25%).

Cierre de cortos masivo

Si no es el negocio, ¿qué está ocurriendo para Tesla valga más que cualquier banco de EEUU y tanto como toda su competencia? Hay quien señala que su cotización está sufriendo un cierre de cortos (short squeeze) continuo desde hace más de un año. Ahora bien, ¿qué es un cierre de cortos? Históricamente, las posiciones cortas sobre Tesla son elevadas por los continuos coqueteos de la empresa con las pérdidas y la sostenibilidad de su negocio. Actualmente suponen cerca del 8% del capital y su valor equivalente en bolsa supera los 20.000 millones de dólares, la mayor apuesta bajista registrada en términos absolutos sobre una empresa de Wall Street. Pese a ello, Tesla no deja de subir semana tras semana y está acelerándose sin control.

Los inversores bajistas han apostado fuerte por su caída en bolsa, pero de forma recurrente se han visto obligados a recomprar su posición vendida para devolver las acciones prestadas a su legítimo dueño. A la vez, los mismos fondos e inversores volvían a intentarlo de nuevo con nuevos préstamos de valores y ventas en corto que, ante la escalada continua en bolsa, tenían que volver a liquidar recomprando las acciones. A finales de 2019, el fondo de alta frecuencia Renaissance Technologies de James Simons se convirtió en uno de los grandes aliados de Musk al tomar una posición relevante en su capital y mostrar su respaldo a la empresa.

Ese círculo virtuoso ha impedido mantener la posición a casi ningún inversor durante los últimos años, provocando un efecto en cadena del que se ha permitido bromear el propio Elon Musk en público. Su ojeriza con los ‘shorts’ viene de lejos puesto que estuvieron a punto de doblegar en el pasado a la empresa de coches eléctricos. Esta semana, el fundador de Paypal y Space X ha llegado a burlarse de este tipo de inversores después de anunciar la venta de pantalones cortos (shorts, en inglés) con la marca de Tesla. Ha sido, de nuevo, todo un éxito porque se agotaron en minutos.

La victoria parece total para Musk por aniquilación. Se estima en hasta 30.000 millones de dólares las pérdidas para los inversores en corto en la empresa desde 2010 y solo 15.000 millones en 2020, según la firma S3 Partners que sigue de cerca la operativa bajista sobre Tesla. Lo extraño es que siguen acudieron inversores que buscan ponerse cortos sobre el valor ante las desorbitadas valoraciones que presenta en bolsa. “Las tarifas de los préstamos de acciones dependen de la oferta y demanda… Ahora hay un montón de acciones de Tesla disponibles para prestar y las tasas se mantendrán bajas, especialmente a medida que los cortos continúen cubriendo sus posiciones y devolviendo préstamos de acciones”, augura Ihor Dusaniwsky, director de análisis de S3.

La rueda de cierre masivo de cortos sigue girando y espoleando la cotización de Tesla al tiempo que está provocando grandes agujeros en las cuentas de los inversores bajistas. Veteranos de la industria de los ‘hedge funds’ como David Einhorn o Crispin Odey han sufrido en sus carnes el error de ponerse cortos contra Tesla mientras esta no dejaba de subir. Elon Musk parece blindado ante los ataques que hubieran puesto contra las cuerdas a cualquier empresa. Sin embargo, el gurú del coche eléctrico ha visto cómo hasta el presidente de EEUU, Donald Trump, mostraba públicamente su respaldo llamándolo “uno de nuestros chicos”, en referencia a la doble nacionalidad estadounidense y sudáfricana de Musk.

El síndrome Volkswagen

La anomalía bursátil de Tesla ha llevado a algunos a recordar el episodio terrorífico que se produjo en octubre de 2008 en Volkswagen, por aquel entonces también asediada por los inversores en corto. Porsche, su principal accionista, y las familias Piech y Porsche que controlaban ambas empresas del automóvil fueron dejando pasar el tiempo mientras construían en secreto una posición en derivados financieros que fue secando el mercado de acciones de Volkswagen. Apenas se podían comprar y había escasez. Hasta tal punto que los inversores en corto que tenían una posición vendida comenzaron a tener problemas para liquidar su posición, es decir, recomprar las acciones que habían recibido prestadas para venderlas.

Porsche dio entonces la puntilla a los cortos con una operación de compra, a través de derivados, del 30% de la empresa que le llevó a elevar por encima del 70% del capital su participación. Los ‘hedge funds’ que apostaban a la baja se vieron atrapados por una cotización que no dejaba de subir y la imposibilidad de deshacer su posición. Perdieron miles de millones.

Volkswagen llegó a dispararse por momentos por encima de los 1.000 euros por acción, un nivel que colocó al fabricante alemán de automóviles en los 300.000 millones de valor en bolsa. Al contrario de Tesla, que lleva meses escalando en los mercados, la mayoría de esa subida se produjo en cuestión de unos días y provocó un baño de sangre y pérdidas entre los bajistas y los bancos de inversión que actuaban como contraparte y daban respaldo a estas apuestas especulativas. Adolf Merckle, una fortuna de la construcción y el sector farmacéutica, se suicidó después de perder hasta 1.000 millones con sus agresivas operaciones Volkswagen durante aquellos días.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios