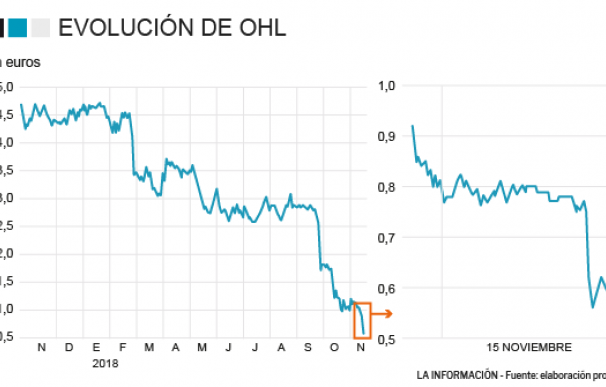

OHL no levanta cabeza. Los malos resultados que presentó la constructora de la familia Villar Mir han vuelto a penalizar con fuerza a la compañía en bolsa. Sus títulos que habían amanecido con fuertes caídas apenas se han recuperado en todo el día y el valor ha cerrado como uno de los más bajistas del Mercado Continuo al cerrar con un desplome del 18,93% y situarse su precio en los 0,608 euros por acción.

Esta caída agudiza el hundimiento que vive la acción durante este año y no pillan por sorpresa ya que este miércoles, en la antesala de sus cuentas, la acción se desplomaba un 18,12% y durante el año el descenso ya supera el 85%. La compañía, uno de los gigantes de la construcción años atrás, ya solo vale 170 millones de euros y lejos queda cuando la compañía cotizaba dentro del Ibex 35.

El fuerte castigo de la constructora obedece al deterioro que han experimentado sus cuentas y que se ha agudizado durante la última presentación de resultados. La constructora ha perdido 1.335 millones de euros en los nueve primeros meses del año y reconoce, ante la CNMV, los problemas en los márgenes de su división de construcción y el aumento de proyectos fallidos.

La compañía también ha tenido que asumir diversos castigos contables. Tras deshacerse de su filial de Concesiones el pasado mes de abril, la empresa ya se apuntó unas pérdidas de 550,5 millones de euros a las que ha unido las de la venta de la participación que le quedaba en el complejo turístico mexicano de Mayakobá, valorado en 35,8 millones más.

La cifra de facturación tampoco ha sido positiva. Las ventas se han situado en los 2.048 millones de euros desde enero hasta septiembre, un 14,1% inferiores a las del mismo periodo de 2017. De estas, 72 de cada 100 euros provienen del extranjero, donde la compañía se está enfrentando a provisiones por litigios abiertos en distintas obras.

Ángel Pérez Llamazares, analista de Renta 4, ha destacado que "aunque se mantienen las perspectivas a 2020 (ventas de entre 2.500 millones y 3.000 millones, con un margen ebitda del 5%), reiteramos la prudencia en el valor a la espera de que la compañía vaya demostrando trimestre a trimestre esta mejora prevista. Ante este registro extraordinario de pérdidas rebajamos nuestra valoración hasta los 1,8 euros por acción, con la recomendación de mantener".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios