Cellnex es una de las grandes historias de éxito empresarial en los últimos años. La compañía de infraestructuras de telecomunicaciones inalámbricas se ha librado de los reveses que han sufrido los mercados y, en silencio y sin hacer demasiado ruedo, ha alcanzado una capitalización de mercado de 19.000 millones. Este montante le sitúa a las puertas del top 5 del Ibex, aunque debería desbancar a Endesa o Telefónica -cuarta y quinta-, que valen alrededor de 21.000 millones, por lo que la cotizada dirigida por Tobias Martinez Gimeno está a menos de 2.000 millones de adelantar a la presidida por José María Álvarez-Pallete.

La trayectoria bursátil y empresarial de Cellnex ha suscitado gran interés en el mundo financiero. Muchos se preguntan por qué Cellnex es líder en su sector, vale más que dos de sus grandes rivales europeos juntos (Inwit y Telxius) y puede dar caza a toda una operadora de telecomunicaciones global como es Telefónica. El principal motivo radica en el crecimiento de Cellnex, de manera orgánica e inorgánica puesto que ha llevado a cabo distintas compras que le han permitido ganar músculo para poder competir de tú a tú. Sin ir más lejos, este miércoles el regulador británico daba luz verde a la megacompra de Arqiva por alrededor 2.000 millones de libras esterlinas (2.240 millones de euros), que se unía a la más grande de su historia y autorizada en agosto como fueron los activos adquiridos a Iliad en Francia e Italia y los procedentes de su acuerdo con Salt en Suiza (alrededor de 4.000 millones).

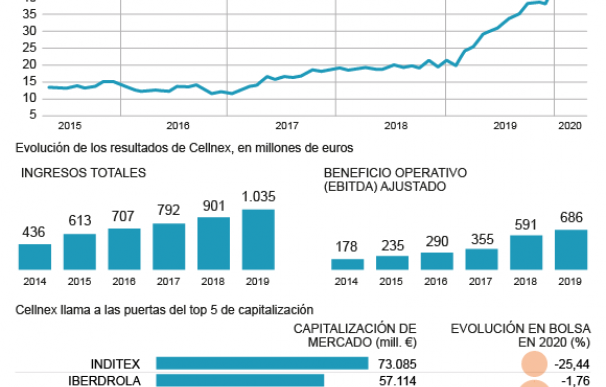

El principal motivo, pero no el único, obedece a que la compañía no ha hecho frente a ningún gran desafío económico (crisis) puesto que sus ingresos se han disparado año tras año. No obstante, la distribución ha sido bien distinta desde su nacimiento ya que la compañía supo reenfocarse de un negocio menos atractivo como el de infraestructura de difusión (principal fuente de ingresos en 2014) a un servicio de infraestructuras de telecomunicaciones que es uno de los que más atractivo suscita y potencial tiene. Este giro de 180 grados ha permitido a la española multiplicar por siete sus ingresos a través de esta vía y alcanzar los 700 millones, para un total de 1.000 millones.

La capitalización de Cellnex le permite ser la líder de Europa. Inwit (Infrastrutture Wireless Italiane) capitaliza alrededor de 5.800 millones tras desplomarse este jueves en bolsa (-10%) como consecuencia de que Vodafone y Telecom Italia vendían un 8,6% de su empresa conjunta. Por su parte, Telxius (50% Telefónica, 40% KKR y casi un 10% de Pontegadea, el vehículo de inversión de Amancio Ortega) ha comprado algunos de los activos de torres de la 'teleco' española y su valoración podría estar por encima de los 12.000 millones de euros gracias a más de 20.000 emplazamientos en seis países.

Otra de las ventajas de Cellnex es que, mientras muchas de las principales cotizadas del selectivo generan dudas sobre el impacto del Covid-19, la compañía ha disipado la mínima sospecha y ha confirmado sus guías para este año, claro síntoma de resistencia de su negocio. De hecho, prevé cerrar este curso con un crecimiento del flujo de caja libre superior al 50% y alcanzar un beneficio operativo (ebitda) ajustado de entre 1.065 millones y 1.085 millones de euros, según ratificaba hace pocas semanas. Además, dejaba la puerta abierta a compras al destacar que "todavía hay potencial para nuevas oportunidades de creación de valor".

Todas estas compras se han llevado a cabo sin poner en gran riesgo la posición financiera de la compañía. En el último curso, su deuda neta aumentaba solo desde los 3.166 millones hasta los 3.938 millones, un nivel perfectamente asumible debido a la fuerte generación significativa de caja y fortalecimiento de la posición de liquidez tras llevar a cabo ampliaciones de capital y distintas emisiones de instrumentos de deuda. Además, la compañía no cuenta con grandes vencimientos a corto plazo ya que es, en media, de 5,7 años y el próximo curso solo vencen 30 millones de euros.

Por si fuera poco, las perspectivas para el sector son muy halagüeñas. Numerosos bancos de inversión destacan el potencial de inversión ligado al desarrollo del 5G y de las torres tradicionales. Este escenario no solo ha disparado a Cellnex sino también a sus rivales. En Europa, destaca el caso de Inwit (sube un 45% a doce meses), pero al otro lado del Atlántico la representación es mayor: American Tower sube un 30% y capitaliza 112.000 millones de dólares; SBA Communications cerca de un 55% y Crown Castle International más de un 30%.

Juan Cánovas y Alberto Sánchez, gestores del Altair European Opportunities, han señalado a La Información que "el sector ofrece perspectivas muy atractivas en los próximos años tanto orgánicas, por el aumento exponencial en la demanda de datos móviles que traerá la tecnología 5G, como inorgánicas por la externalización de servicios por parte de las telecos. Además, el negocio tiene una elevada visibilidad incluso en momentos de crisis". Sergio Ávila, analista de IG, ha destacado su "crecimiento agresivo basado al adquirir compañías a través de ampliaciones de capital que han sido realmente exitosas y han convertido al grupo en el líder de Europa y el segundo del mundo tras American Tower en cuestión de emplazamientos con 58.000".

Si la crisis del coronavirus se agudizara o tuviera un impacto significativo en su actividad, la compañía gozaría de gran margen financiero. Cellnex tiene caja de 2.400 millones y líneas de crédito que todavía ha optado por no disponer, que ascienden a 4.200 millones y tienen un precio de Euribor +1%. No obstante, se prevé que la compañía no se vea afectada por la crisis sanitaria ya que gestiona remotamente sus sistemas y la compañía está trabajando con normalidad en los distintos países europeos en los que opera.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios