La Comisión Nacional de los Mercados y de la Competencia (CNMC) ha metido el palo en el hormiguero eléctrico y gasista. Ha aprobado sendas circulares para modificar el método de cálculo del negocio más seguro del país: transportar y distribuir electricidad a través de redes que reciben una rentabilidad fija anual. El resultado es un importante recorte en los ingresos regulados de las empresas. La CNMC propone una rentabilidad para las eléctricas del 5,5% para el periodo 2020-2025, lo que supone un tajo del 15% respecto a la situación actual. En el caso del gas, los recortes pueden llegar a 200 millones entre 2021 y 2026.

La CNMC -y el Gobierno- consideran que esos ingresos han sido excesivos durante demasiado tiempo y han atraído como moscas a la miel a los fondos de inversión. Estos presionan en un doble sentido: para mantener las altas rentabilidades y para animar a las grandes propietarias de redes, Red Eléctrica de España (REE) y Enagás a emprender aventuras de inversión que aseguren dividendos futuros.

La discusión viene de atrás. El exministro de Energía con el PP, Álvaro Nadal, también provocó auténticos terremotos en bolsa por anunciar recortes. La base de la desconfianza hacia los gestores de redes y hacia los propietarios de red de baja tensión eléctrica - Iberdrola, Endesa, Naturgy, EDp y Viesgo- tiene números. En diciembre de 2017, la CNMC publicó un informe sobre lo que realmente estaban cobrando las empresas por la distribución. Según dicho estudio, se había registrado un incremento de la rentabilidad económica llamativa.

Retorno de inversión

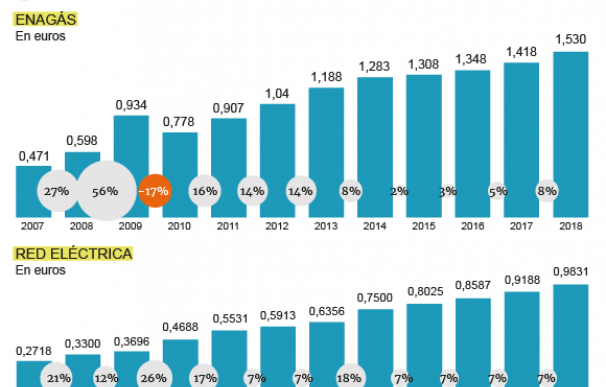

Los datos detallaban que el retorno sobre la inversión (ROI) pasó del 6,57% en 2013 al 8,16% en 2016. Y la rentabilidad para el accionista (ROE) superaba el 10% en todas las empresas examinadas: Endesa Distribución, Iberdrola Distribución Eléctrica, Unión Fenosa Distribución, Hidrocantábrico Distribución Eléctrica, y Viesgo Distribución Eléctrica.

Esa rentabilidad, sin apenas riesgo, es la que ha permitido a REE, participada en un 20% por el Estado, y a Enagás -5% de la SEPI- entrar en un exclusivo club: el S&P Europe 350 Dividends Aristocrats Index. A este grupo pertenecen 39 empresas tan exclusivas como Hermés y L'Oreal. ¿Qué tienen en común? Que son europeas y que han aumentado sus retribuciones cada año durante al menos diez y de forma consecutiva. En suma, tienen una jugosa política de retribución a sus accionistas que, además, ha ido aumentando o se ha mantenido en el tiempo.

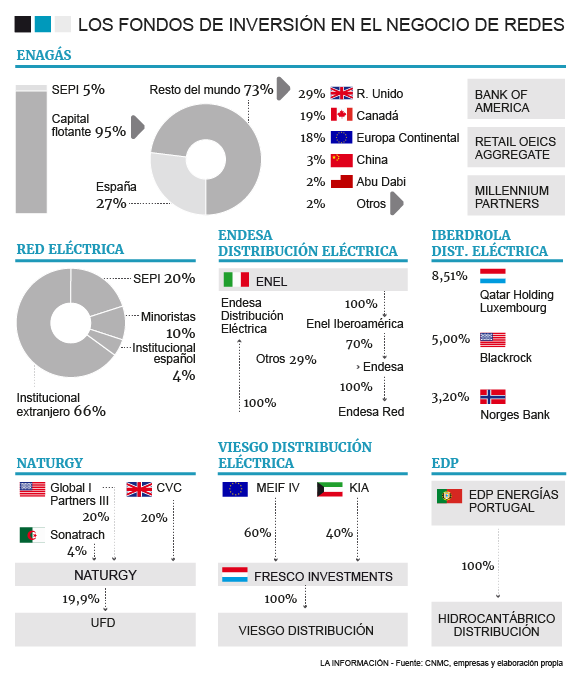

El radar de los fondos de inversión detectó el potencial de los negocios regulados y apostó por las empresas españolas. En los útimos años, los grandes fondos han tomado posiciones en empresas grandes como Iberdrola o Naturgy; en las empresas participadas por el Estado y en sociedades de menor tamaño como Reganosa -en la que participan la argelina Sonatrach y el grupo japonés Sojitz- o Madrileña Red de Gas.

Fondos de EE UU (Black Rock), de Reino Unido (CVC), de Qatar, Kuwait (KIA) o Noruega (Norges Bank) participan en un negocio cuyos beneficios dependen del BOE. Ha sido y es una buena inversión. Han obtenido rentabilidades por encima de las que obtienen las empresas de telecomunicaciones o AENA, que se sitúan entre el 6,48% y el 4,40%, según sostienen en la CNMC.

Para ajustar la rentabilidad a los tiempos, la CNMC ha trabajado en un doble frente: modificar el método de cálculo de la retribución y auditar qué es lo que se realmente se está pagando. En otras palabras, averiguar si hay activos -redes- ya amortizadas por las empresas que siguen cobrando un buen dinero. Las empresas han aceptado de buen grado el cambio de metodología: en lugar de tomar como referencia el bono a diez años, la CNMC ha tenido en cuenta el coste de capital. Pero el resultado no gusta. En el caso de las eléctricas, la tasa de retribución ronda el 5,5% y las empresas piden más. Mucho más.

Las compañías eléctricas, a través de su asociación, Aelec, reclaman en torno al 7% de rentabilidad. Cada medio punto de diferencia supone alrededor de 40 millones de euros. De ahí la pelea en un sector en el que las empresas nunca dan nada por perdido hasta que cae el mazo del juez en el último recurso. Entre otros argumentos técnicos, Aelec sostiene que Competencia en sus cálculos las necesidades de inversión en redes para el próximo periodo regulatorio entre los años 2020 y 2025 y que se sitúan entre 38.000 y 46.000 millones de euros. Amenaza tormenta.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios