"Ya caerá y compraré más barata". Ese ha sido el pensamiento de muchos inversores respecto a Cellnex... y también de los bajistas, que confiaron en que viviera una fuerte corrección. Estas caídas se produjeron tras el impacto de la Covid-19 en los mercados financieros pero la compañía no solo se ha recuperado del fuerte castigo sino que ha marcado máximos históricos y es, sin lugar a dudas, el mejor título del Ibex durante este ejercicio por méritos propios. De hecho, ya se codea entre las más grandes del principal selectivo español.

Los bajistas, ante este buen comportamiento bursátil, han decidido tirar la toalla. La firma AQR Capital Management comunicó esta semana a la CNMV que ha rebajado sus posiciones cortas desde el 0,89% hasta el 0,77% del capital. Esta bajada tal vez no sea muy significativa pero si ampliamos el horizonte temporal se aprecia como el 24 de abril, dos meses atrás, este porcentaje ascendía hasta el 1,2%. Otro 'hedge fund' como Citadel Europe ha realizado pequeños movimientos y controla un 0,6%.

Esta buena marcha bursátil de Cellnex está cimentada por el crecimiento de la compañía, sobre todo gracias a las adquisiciones realizadas. Estas compras no se frenarán a medio plazo y la fortaleza de la acción se mantiene pese a los tambores en el mercado de que realizará una ampliación de capital con la que financiar sus futuras adquisiciones. Los analistas de Banco Santander, en uno de sus últimos análisis, destacaron que la compañía dispone de recursos de entre 1.500 y 2.100 millones de euros pero "creemos que la cartera de oportunidades excede con creces los recursos disponibles, lo que sugiere una posible necesidad de financiación con capital nuevo". De hecho, y pese a cotizar con una valoración ajustada, su ímpetu del crecimiento inorgánico lo compensa.

El mercado, ante el lanzamiento de una ampliación de capital, suele reaccionar de manera negativa pero en el caso de Cellnex podría no ser así. Barclays, en línea con Banco Santander, prevé que haga una ampliación pero resalta el rendimiento atractivo de las inversiones realizadas por la compañía dirigida por Tobías Martínez Gimeno puesto que, por cada 1.000 millones de euros, genera más de 0,5 euros por valor de acción. Todo ello tras culminar con éxito su 'hoja de ruta' que se ha saldado con compras por 11.000 millones en el último año y medio.

La compañía, antes de realizar esa previsible ampliación de capital, ha decidido captar liquidez a través de otras vías más favorables para sus accionistas. Cellnex colocaba 915 millones de euros en bonos: 750 millones que expiran en nueve años y 165 millones que vencen en cinco años. De hecho, esta operación tuvo una gran acogida puesto que la demanda fue de 4.000 millones para los productos financieros con vencimiento más largo y de 1.000 millones para los de 2025.

La compañía, al no verse afectada por la Covid-19, ha decidido mantener su dividendo. Lo ha hecho en un escenario en el que la mayoría están optando por aplazar dichos pagos o suspenderlos y abonará 0,03 euros netos por título el próximo 29 de junio. Esta retribución solo supondrá un desembolso de 11,8 millones de euros y la rentabilidad es baja debido a la fase de expansión en la que se encuentra la empresa.

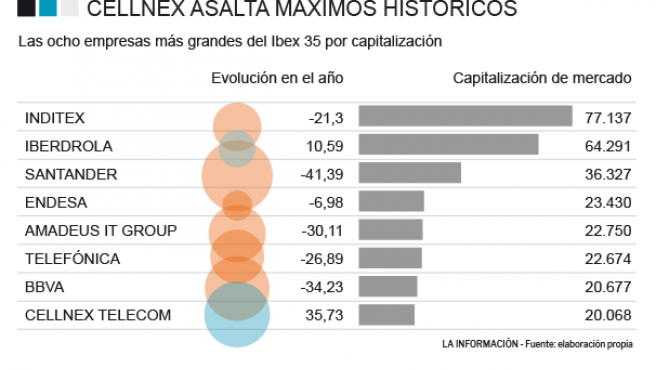

Esta buena marcha bursátil, que ha provocado que los bajistas hayan tirado la toalla, ha situado a Cellnex entre las grandes compañías del Ibex 35. La operadora de infraestructuras de telecomunicaciones inalámbricas, que rivaliza con otras de nuestro país como Telxius, ha alcanzado una capitalización de mercado de alrededor de 20.000 millones de euros, la octava más grande por tamaño en España. De hecho, se sitúa cerca de otros gigantes como BBVA, Amadeus o Telefónica.

El respaldo a Cellnex también ha sido por parte de algunos de sus grandes accionistas. Recientemente, los fondos soberanos de Abu Dhabi y Singapur (GIC) se reforzaron en la compañía tras la ruptura el pasado mes de mayo de Connect Spa, la sociedad que mantenían con la familia Benetton y que con un 29,9% del capital era el principal accionista de la firma catalana. En concreto, el primero ha elevado su presencia en el grupo de infraestructuras de telecomunicaciones inalámbricas hasta el 6,97%, desde el 6,73% que le correspondió al escindirse el pacto que mantenían mientras que los segundos han aflorado un 7,03% en el capital de la empresa española.

Otros grandes accionistas también están respaldando la evolución de la cotizada. Por ejemplo, este miércoles se realizó en el mercado de bloques (mecanismos de negociación para grandes paquetes de acciones) una gran operación de compra de acciones por 211,2 millones de euros, según ha notificado BME, y un día antes hubo otra por valor de 131,6 millones. De hecho, la primera fue la de mayor cuantía en dicha modalidad y la segunda solo fue superada por Iberdrola. Estas compras, unido al rally de la acción, se deben al perfil defensivo de la compañía "con gran visibilidad de flujos de caja y una cómoda situación financiera. El negocio de antenas tiene fuerte capacidad de crecimiento dadas las necesidades de las 'telecos' de ofrecer cada vez más cobertura y capacidad. La Covid-19 y el 5G harán todavía más necesarias este tipo de infraestructuras, gozando además de libertad tarifaria, sin riesgo regulatorio", según esgrimen los expertos de Bankinter.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios