Los ahorros extraordinarios procedentes del periodo de la Covid ya se han agotado, a excepción de los de los más ricos, que no están dispuestos a gastar tan rápidamente. Dicho de otro modo: la economía no está recibiendo un impulso del dinero acumulado por fuerza mayor este año. La pandemia ha trastocado muchas cosas en estos últimos tres años, incluyendo la actividad económica y la cantidad de la renta disponible que se acumula en la cuenta bancaria de los hogares.

La tasa de ahorro en la eurozona promedió el 12,6% de los ingresos disponibles entre 2015 y 2019. Esto cambió con el inicio del coronavirus, disparándose hasta situarse en un máximo histórico del 25,4% en el segundo trimestre de 2021. Durante los confinamientos, las familias pudieron comprar bienes duraderos, pero no podían ir a restaurantes, de vacaciones, ni siquiera al peluquero, en la mayoría de los países.

A pesar de la caída en la producción económica debido a la emergencia sanitaria, la mayoría de los ingresos se mantuvieron intactos. Asimismo, no hubo un aumento significativo en las tasas de desempleo en la eurozona, ya que los gobiernos acudieron al rescate, con generosos planes de suspensión de empleo. Con el gasto a la baja y los ingresos sólidos, el ahorro se multiplicó. Según cálculos del Banco Central Europeo, la tasa de exceso de ahorro aumentó hasta el 11,3% de la renta bruta disponible, entre el primer trimestre de 2020 y el cuarto trimestre de 2022. Esto resultó especialmente crucial al comienzo de la recuperación económica para fortalecer el consumo privado.

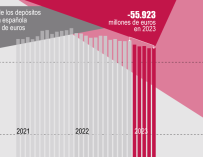

Desde entonces, sin embargo, el panorama se ha alterado. Los hogares han invertido este dinero en viviendas y activos financieros como acciones y bonos, y han aprovechado para amortizar préstamos. Mientras tanto, los activos líquidos como efectivo o los depósitos bancarios, que también están fácilmente disponibles para el consumo, se han reducido gradualmente, pasando de un pico del 3,7% de los ingresos disponibles en el primer trimestre de 2021 a solo el 0,6% en el cuarto trimestre de 2022. "Esto significa que apenas quedan ahorros o activos disponibles que puedan convertirse fácilmente en dinero para gastar", analizan desde DWS.

La distribución de los ahorros disponibles también es importante. Los cálculos del BCE muestran que los hogares más adinerados son los más propensos a seguir teniendo ahorros en el banco. Mientras que el 10% más rico de la población contaba con menos de la mitad del ahorro disponible en el primer trimestre de 2020, esta cifra había aumentado a casi dos tercios en el cuarto trimestre de 2022. Sin embargo, los hogares ricos tienden a tener una menor propensión marginal al consumo y suelen reaccionar lentamente a los cambios en su riqueza. Lo contrario suele ser cierto para los grupos menos adinerados y con menores ingresos. Cuando tienen dinero, lo gastan.

"En resumen, esto significa que los ahorros disponibles probablemente ya no suponen una fuente adicional de estímulo para el gasto del consumidor y el crecimiento. Pero con la expectativa de que la inflación caiga significativamente en los próximos meses, al menos los ingresos reales volverán a aumentar, lo que debería ayudar un poco al consumidor y a la economía en general", explican los expertos de DWS. Pero la bonanza inesperada de la Covid ha llegado a su fin.

El dilema en Estados Unidos

En Estados Unidos el excedente de ahorro acumulado durante la crisis ya se ha consumido casi en su totalidad. Además, la debilidad de la tasa de constitución de ahorro desde hace casi dos años no ha permitido acumular nuevas reservas. Después, la moratoria que durante tres años han disfrutado los préstamos de estudios toca a su fin y el Tribunal Supremo ha rechazado el proyecto de anulación parcial presentado por Joe Biden.

"Dicho de otro modo, a partir de este pasado 1 de septiembre de 2023, 43 millones de estadounidenses deberán hacer frente de nuevo a las cuotas mensuales de sus préstamos estudiantiles, lo que afectará considerablemente sus presupuestos", dice Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE). Por último, el vector de consumo alimentado por el crédito comienza a flaquear. Los tipos de interés de las tarjetas de crédito se han disparado hasta superar el 22%, lo que ha traído consigo un rápido aumento de los impagos en estos préstamos al consumo a corto plazo.

Las bolsas acaban de vivir una racha alcista de casi un año alimentado fundamentalmente por un aumento de las valoraciones en un contexto macroeconómico y monetario complejo al que se ha dado largo tiempo la espalda. Desde esta óptica, parece bastante lógico que los inversores, a pesar de la increíble salud de algunos gigantes del sector tecnológico, pasen del zoom al gran angular para considerar la perspectiva de conjunto. El tiempo pondrá las cosas en su sitio.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios