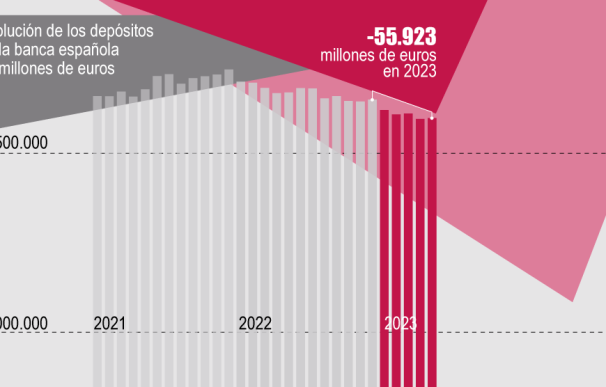

Los bancos españoles registraron una salida de depósitos en los cinco primeros meses del año de casi 56.000 millones de euros (en concreto, 55.950 millones de euros), según los datos recopilados por el Banco Central Europeo, anotándose la mayor caída para este periodo de tiempo desde 1997, fecha en la que arranca la serie histórica. Este dato contrasta con el crecimiento en 18.255 millones de euros vivido para igual periodo de 2022. Sólo en el primer trimestre, el organismo que preside Christine Lagarde calculó que la fuga había sido de algo más de 43.000 millones de euros.

No obstante, la disminución del pasivo de los bancos españoles ha perdido intensidad en el arranque del segundo trimestre del año frente a los tres primeros meses. Una ralentización que coincide con una mejora de las remuneraciones de las imposiciones a plazo fijo. Esta cifra equivaldría a algo más de un quinto de los depósitos que tendría a cierre del trimestre Banco Santander para su negocio en España (que se situaron por encima de los 310.000 millones de euros) o casi un tercio de los depósitos de clientes de Banco Sabadell.

Los bancos españoles llevaban varios años incrementando su base de depósitos pese a que los tipos del BCE se mantenían en negativo. En 2020, en plena pandemia de coronavirus, las entidades financieras vieron como su volumen de depósitos se disparaba en 53.700 millones de euros. Habría que remontarse a 2018 para encontrar salida de imposiciones a plazo fijo, pero con unos volúmenes lejos de los actuales. En ese año y para los cinco primeros meses la salida se situó en 10.019 millones de euros.

Aunque estos datos corresponden a los depósitos de los bancos españoles, el supervisor europeo constata que estas dinámicas han sido similares para el resto del sector bancario europeo con la mayoría de los bancos experimentando una tendencia similar: una reducción en la primera mitad del año en depósitos, que se han trasladado a otros productos como son los activos fuera de balance.

Fondos, amortizaciones y renta fija

¿Dónde han ido a parar estos casi 56.000 millones de euros? Lo cierto es que este dinero no se ha esfumado y los expertos de Morningstar identifican tres salidas. Para empezar, una gran parte de estos depósitos ha permanecido en el banco, ya que los clientes han aumentado los recursos fuera de balance de las entidades, es decir, elevando su presencia en fondos de inversión. Por ejemplo, el patrimonio en estos productos de Banco Santander creció un 1,9% en el primer trimestre frente al cuarto de 2022. También Bankinter explicó que la disminución del saldo en cuentas nóminas vivido en los tres primeros meses coincidía con el crecimiento en estos productos. Este mensaje lo han defendido los directivos de las principales entidades cotizadas, que han insistido que están ofreciendo a sus clientes alternativas como fondos y seguros de ahorro, que aportan mayor valor añadido. Pero también el dinero ha ido a Letras del Tesoro, donde los particulares han elevado su tenencia en papel del Estado a corto plazo hasta superar los 13.000 millones de euros, según los últimos datos del Banco de España.

Otra parte importante de este volumen en depósitos se ha destinado a amortizar hipoteca ante la escala del euríbor. No hay que olvidar que desde que el BCE comenzó a subir los tipos de interés, hace ahora un año, el índice de referencia de la mayoría de las hipotecas a tipo variable ha ido subiendo, hasta romper la barrera del 4% en cierre mensual en el mes de junio. Este incremento implica que la cuota de la hipoteca se haya encarecido de media alrededor de 300 euros mensuales o 3.600 euros al año. Y esto está llevando a anticipar los pagos. Prueba de ello es que los saldos vivos de los créditos hipotecarios se han reducido en 8.326 millones de euros en los cinco primeros meses del año. Finalmente, esta salida de depósitos también se ha destinado a compensar la pérdida de poder adquisitivo por el incremento de la inflación

Altos niveles de liquidez

A pesar de esta fuga de depósitos, los bancos españoles cuentan todavía con una importante base. A cierre de mayo era de 1,66 billones de euros, aunque el saldo más elevado se registró en junio de 2011, cuando el volumen rozó los 1,8 billones de euros. Una cifra que empequeñece los 400.000 millones de euros de 1997, del inicio de la serie histórica. Precisamente estas cifras sirven para ratificar la alta liquidez con la que cuentan las entidades españolas.

En ese sentido, Morningstar insiste en que estas cifras no vienen más que a confirmar que la razón principal detrás de las bajas tasas de interés de los depósitos en los bancos españoles está relacionada con una base de depósitos grande y estable, que tiene una baja sensibilidad a los cambios en las tasas de interés.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios