Un descenso del 6% en el PIB, desempleo elevado, altos tipos de interés, primas de riesgo en el crédito y un desplome en el precio bursátiles e inmobiliarios. Agítelo, métalo en el simulador y solo queda observar cómo se han deteriorado los resultados y balances bancarios. Es el imaginario escenario adverso 2023-2025 de los test de estrés al que han sometido a 70 bancos europeos la troika de vigilancia que conforman la autoridad bancaria EBA, el Banco Central Europeo (BCE) y Junta Europea de Riesgo Sistémico (ESRB). Lógicamente, las costuras se resienten pero aguantan de forma generalizada y eso es una buena noticia para todos. Lo malo es que emergen riesgos que pueden ser muy relevantes a partir de ahora.

En resumen, los bancos europeos perderían de media alrededor de 450 puntos básicos (hasta el 10,4% en 2025) en su ratio CET 1, que mide la solvencia a partir de los cimientos de capital de un banco en relación a sus activos (ponderados por riesgo, según la definición). Las pérdidas acumuladas podrían rozar el medio billón de euros en esos tres años simulados. Las siete entidades españolas analizadas en el test principal (Santander, BBVA, Caixabank, Sabadell, Unicaja, Bankinter y Kutxabank) parten de una posición de capital peor que la media europea pero muestran mayor resiliencia con un deterioro inferior en sus ratios.

El test de estrés pretende aportar transparencia, confianza y, sobre todo, ayudar a identificar riesgos para que no vuelva a repetirse la gran crisis financiera de 2008. Se mira la solvencia e impacto en resultados, pero en esta ocasión inversores y analistas estaban esperando un plato fuera de carta: la salud de la cartera de bonos de los bancos del euro. Como es sabido, 2022 fue un desastre generalizado para la renta fija debido a la abrupta escalada de rentabilidades de la deuda y la consiguiente caída del precio. Desde los grandes fondos soberanos a los particulares con fondos conservadores, todos sufrieron pérdidas. ¿Pero la renta fija no es fija? Sí, siempre que se cobren religiosamente los cupones, se espere a la fecha de vencimiento y el emisor amortice ese bono devolviendo el capital al inversor.

El interés en la cuestión es que, por el motivo que sea, el inversor en deuda puede decidir vender antes de ese vencimiento y si los precios han caído incurre en pérdidas. Es lo que le sucedió en marzo al Silicon Valley Bank (SVB Financial). La necesidad de liquidez de sus clientes le obligó a vender a pérdida una gran cartera de bonos que tenía contabilizada como activo a vencimiento. Sin embargo, la subida de tipos de la Fed en EEUU desde el 0% al 5% había hundido el valor de mercado de esa deuda. La operación le supuso de golpe un 'agujero' de más de 2.000 millones de dólares en pérdidas. Intentó cubrirlas con una ampliación de capital urgente en una venta de acciones en bolsa que fracasó. Y ahí estalló el episodio de pánico bancario que se contagió a otras entidades y tuvo contra las cuerdas durante semanas al sector hasta que la Fed y el Tesoro lograron ponerle freno.

Los bancos y la deuda pública, en el foco

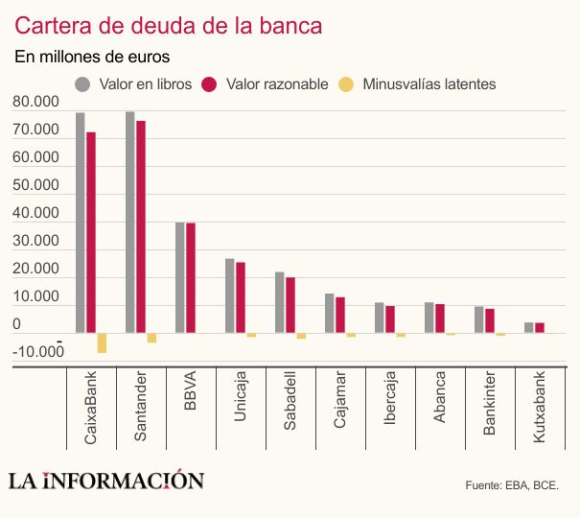

Para el Banco Central Europeo (BCE) ha sido motivo suficiente como para publicar un documento adicional a la EBA y desvelar que los bancos europeos pierden alrededor de 73.000 millones de euros de forma latente en su cartera de bonos, en su mayoría deuda pública, con datos hasta febrero de este año antes de la crisis del SVB o Credit Suisse. Pero es que en el escenario adverso de los test de estrés esa cifra se duplicaría. Su mensaje es contundente: “El BCE pide a los bancos que presten la debida atención a las estrategias de riesgo de tipos de interés”. Aquí las entidades españolas salen malparadas en la foto con minusvalías latentes de 17.793 millones de euros en febrero, que es la diferencia entre el importe en libros y su valor razonable. Proporcionalmente su cartera es de deuda está peor. Caixabank, participada por el Estado, se sitúa a la cabeza con 7.000 millones. Como la mayoría de esa cartera va a vencimiento, no hay pérdidas reales pero las podría haber en caso de necesidad.

El problema es que el escenario de la política monetaria actual está obligando a los gobiernos europeos como el español a buscar un recambio al propio BCE a la hora de vender su deuda, después de su intervención extraordinaria con motivo de la pandemia de 2020. La banca es el inversor natural y tradicionalmente más activo en estas subastas, pero cómo han desvelado los test de estrés no están en una posición prudente para incrementar su cartera de deuda. La crisis de deuda europea de 2010 a 2012 -que acabó con el rescate financiero del sistema financiero en España- es el mejor ejemplo de lo que hay que evitar. El estallido entonces de la prima de riesgo y el desplome de los bonos soberanos dejó a un gran número de entidades asfixiadas como las cajas de ahorro, sin accionistas, gestionadas por políticos y grandes tenedoras de la deuda de las administraciones públicas.

Hay tres maneras principales de absorber pérdidas en la banca en caso de necesidad y todas requieren de dinero. Propio si es con los beneficios generados y reservas, o ajeno se apela al recurso de los accionistas existentes o nuevos inversores para que pongan el capital necesario en una ampliación de capital o comprando los llamados CoCos (bonos contingentes convertibles) que se crearon para este tipo de situación. Para todas ellas es condición vital que los bancos sean rentables y tengan colchones de capital suficientes para ser solventes en caso de que vengan malas.

Los bancos españoles cotizados lograron 12.400 millones de euros de beneficios en el primer semestre y a algunos políticos no se les ha ocurrido otra cosa que criticarlo. Quizá lo hacen desde el desconocimiento o la mala fe, pero como han mostrado los test de estrés de la EBA es necesario que un banco gane dinero para que pueda sobrevivir a una crisis o pueda seguir comprando la deuda pública. Es morder la mano que te financia e invierte en hacer realidad la 'política' de los gobiernos. Basta recordar el caso SVB: si no hay dinero propio en un banco y no llega el ajeno, entonces, ocurre lo que nadie quiere que pase: la quiebra. Con ella llega la pérdida del dinero de accionistas, bonistas, depositantes y ahorradores... o el rescate público a un coste muchísimo más alto. Por eso es realmente crítico y necesario que los bancos sean rentables. Así es la realidad y cómo está montado un sistema que hoy no se puede desmontar. ¿Será así siempre?

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios