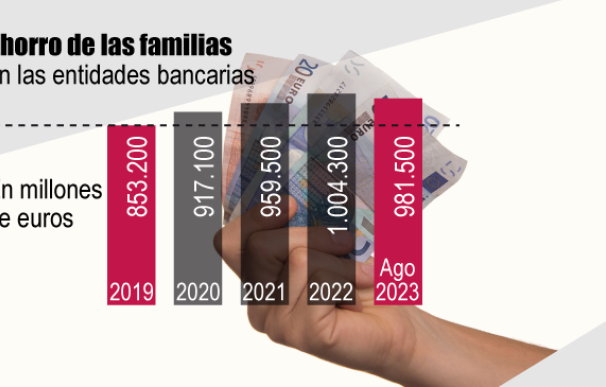

La pérdida de poder adquisitivo por la inflación, la subida de los tipos de interés y la búsqueda de productos alternativos a los depósitos han mermado en 22.800 millones de euros los ahorros de los hogares en las entidades bancarias hasta agosto. Sin embargo, a pesar de lo abultado de esta salida, el exceso de dinero logrado en los años de la pandemia sigue fuerte y las familias españolas tienen todavía 128.000 millones más que antes de que estallase la alerta sanitaria por el coronavirus.

Durante los años duros del coronavirus, entre 2020 y 2021, las familias ahorraron algo más de 100.000 millones de euros. En 2020, cuando estalló la pandemia y se produjeron los primeros confinamientos, las familias elevaron el dinero depositado en las entidades financieras en 63.900 millones. Al año siguiente, cuando estaban vigentes restricciones todavía a la movilidad, y según los datos del Banco de España, los hogares incrementaron sus posiciones en cuentas y depósitos en otros tantos 42.400 millones de euros.

Este 'colchón' ha centrado un intenso debate entre los diferentes organismos económicos acerca de cuál sería su uso una vez recuperada la normalidad. Pero lo cierto es que las familias ya tenían aprendida la lección de la crisis inmobiliaria, por lo que no sólo lo liberaron, sino que ante la incertidumbre que trajo consigo la guerra en Ucrania lo incrementaron. A cierre de 2022, cuando la subida del euríbor no era tan notoria, pero sí la pérdida de poder adquisitivo provocada por la inflación, que marcó su pico en julio con el 10,8%, las familias lograron subir el ahorro hasta alcanzar la cifra récord del billón de euros. En términos absolutos la mejora ascendió a 14.100 millones de euros.

En cambio, el arranque de año ha supuesto que los hogares hayan sacado 22.800 millones de euros de cuentas y depósitos. Sin embargo, tienen todavía en su poder 981.500 millones de euros. Es más, según el INE, en el primer trimestre del año, las familias lograron ahorrar el 11,5% de su tasa bruta disponible sin contar los efectos estacionales, lo que supone una mejora de 2,5 puntos con respecto al mismo periodo de 2022. El organismo que dirige Pablo Hernández de Cos barajó la posibilidad de que la revisión salarial, que empiezan a crecer por encima de la inflación, puedan compensar el alza de los suministros.

Los tres destinos del ahorro que sacan las familias

Diferentes son los destinos de esta salida de ahorros. Para empezar, la búsqueda de productos alternativos y rentables a los depósitos, ya que, aunque el incremento de los tipos de interés se ha trasladado al precio de los créditos, no ha ocurrido con la misma intensidad en la rentabilidad de las imposiciones a plazo fijo. Así, las familias han apostado por refugiarse en fondos monetarios, que cuentan con la ventaja fiscal del diferimiento de impuestos, y en Letras del Tesoro Público.

En los primeros ocho meses del año, la inversión en deuda pública del Estado entre los inversores particulares ha crecido en 16.697 millones de euros, mientras que el importe de los fondos monetarios ha subido un 50%, con más de 3.000 millones de euros en nuevas entradas.

El impacto del euríbor en las cuotas hipotecarias también explica esta salida del ahorro. El índice al que se referencian la mayoría de los créditos para adquirir vivienda a tipo variable ha proseguido su escalada en estos ocho meses hasta superar la barrera del 4,10%. Esto ha provocado un encarecimiento de las cuotas hipotecarias de media entorno a los 200 euros mensuales y que muchas de las familias haya apostado por amortizaciones anticipadas de sus créditos para reducir cuota.

De esta manera, el saldo vivo hipotecario ha caído por debajo de los 500.000 euros, mientras que el importe de las renegociaciones, que incluye repagos anticipados, se se situó en los 2.632 millones, superando los importes anuales de los últimos seis años.

Finalmente, también influye el alza de la inflación y la pérdida de poder adquisitivo. En septiembres, los precios volvieron a subir impulsados por la escalada de los carburantes y de la electricidad, hasta situarse en el 3,5%, el nivel más elevado desde marzo de este año. En cuanto a la tasa subyacente, que seguir mejor la evolución de los alimentos, siguen sin mostrar signos de moderación, al situarse en el 5,8%, apenas tres décimas menos que en agosto.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios