Tener un perfil financiero top es la puerta de entrada para lograr una hipoteca con unos precios de derribo si se compara con la oferta pública que comercializan las entidades financieras. Y es que a pesar del primer descenso mensual experimentado por el euríbor en agosto, la banca sigue trasladando la subida de los tipos de interés a los precios de las hipotecas, incluso en los créditos a tipo mixto, donde las entidades financieras están concentrando su mejor oferta.

Así, si el tipo de interés de las nuevas operaciones se situó en julio en el 3,7%, según los datos del Banco de España, un perfil financiero 'top' puede lograr un interés casi un 40% inferior en los préstamos a tipo fijo, hasta el 2,55% y sin necesidad de vinculación. En este sentido, Javier Mezcua, experto en finanzas personales de HelpyMyCash, enumera cuáles serían los perfiles por los que la banca estaría dispuesta a abaratar los precios. "Personas de una enorme solvencia: funcionarios de carrera, asalariados con antigüedad y con un salario muy elevado, autónomos o empresarios con negocios solventes que generan muchos beneficios…", señala el experto.

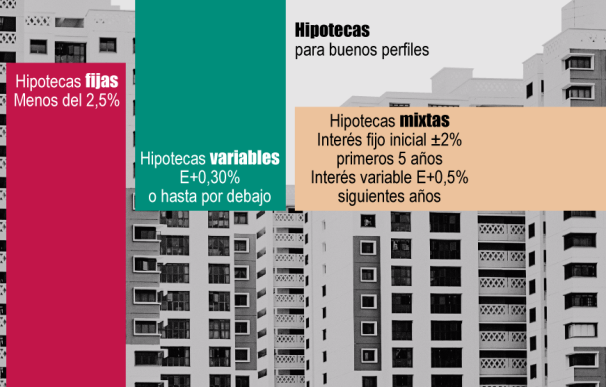

En cuanto a los precios que pueden obtener dependen del tipo de préstamo por el que se decanten. "Por ejemplo, sabemos que algunos bancos conceden hipotecas fijas a menos del 2,5% a clientes con muy buen perfil. A tipo variable, hay entidades que ofrecen intereses en torno al euríbor más 0,30% o hasta por debajo. Y a tipo mixto, sabemos que hay bancos que ofrecen un interés fijo inicial de en torno al 2% durante los primeros cinco años y un tipo variable de en torno al euríbor más 0,50% para los siguientes", continúa explicando el experto.

Ingresos de más de 7.000 euros netos

Desde Rastreator han logrado un crédito a tipo fijo al 2,65% sin vinculaciones, que han logrado financiar el 80% de una vivienda adquirida en Sevilla por un importe de 412.000 euros y 329.600 euros en hipotecas a dos titulares, uno temporal y el otro indefinido con ingresos de 7.100 euros mensuales netos entre los dos (que rondarían 140.000 euros anuales en conjunto). La clave de esta operación es haber logrado una hipoteca a tipo fijo muy por debajo de los precios actuales, pero también sin vinculación.

En ese sentido, en el mercado hay créditos para comprar vivienda con un tipo de interés fijo por debajo del 3%, como es la hipoteca de BBVA, pero para poder contratarla es necesario domiciliar una nómina, contratar un seguro de vida y otro de hogar, lo que elevaría el TAE hasta el 3,82%.

Por su parte, Kelisto a través de su broker ha conseguido la hipoteca mixta más barata firmada por ellos hasta ahora, con un 1,39% TIN a tres años más euríbor al 0,39% para el resto, "un precio muy por debajo de las ofertas estándar de las entidades, cuya propuesta más económica, la de Ibercaja, se sitúa en el 2,25% TIN a cinco años y euríbor más el 0,85%", explica Estefanía González, portavoz de finanzas personales de Kelisto.

En cuanto al perfil que ha logrado la oferta además de contar con ingresos elevados y querían hacer dos operaciones a la vez: "una subrogación para primera residencia y una nueva hipoteca para segunda. No era funcionario, pero sí un perfil muy top". ¿Por qué interesan a los bancos captar estos perfiles? Como explican fuentes del sector no sólo porque aportan seguridad en el pago, sino porque luego son clientes bancarios que suelen ir creciendo en el sentido de que se compran coches o piden préstamos para otras cosas. En general mueven dinero y el banco les puede ofrecer otros productos com plantes de pensiones, planes de ahorro… etc.

Otra oferta interesante la ha logrado una pareja de profesionales independientes (formada por médico e ingeniero) que han firmado una hipoteca a tipo fijo para una vivienda en Madrid y un precio de compra en torno a los 600.000 euros en el 2,5% y únicamente domiciliando la nómina. Además, contaban con otra hipoteca en Barcelona.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios