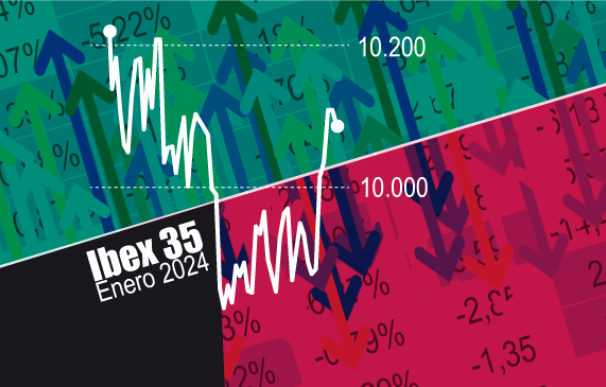

El Ibex 35 no ha logrado escapar a las caídas este mes, pese al acelerón final de las últimas sesiones, empujado al alza especialmente por los bancos, tras la presentación de los resultados de Bankinter, BBVA y Santander. El índice español, que ha titubeado a lo largo de enero, ha cerrado el mes cediendo un 0,24% hasta los 10.077 puntos. De esta manera, rompe una racha de dos meses al alza.

Los selectivos del Viejo Continente cierran enero con signo mixto: el Cac de París se anota un 1,51%, seguido por el Mib italiano que avanza un 1,29% y el Dax de Fráncfort, que sube un 0,91%. Del lado opuesto, además del selectivo español, el Ftse de Londres se deja un 1,33%. El Euro Stoxx es el que más se revaloriza, con una subida del 2,81%, apoyado principalmente en la buena evolución de las tecnológicas y del lujo.

“El Ibex-35 carece de este tipo de valores y, sin embargo, en él el peso relativo del sector de las utilidades es elevado, y este sector se ha comportado negativamente en el mes, lastrado por la recalibración que han hecho los inversores de las potenciales bajadas de tipos de interés por parte del BCE”, explica Juan José Fernández-Figares.

Enero ha estado repleto de citas macroeconómicas importantes: se han conocido los datos de inflación de Estados Unidos y de la Eurozona, que se ha acelerado levemente manteniéndose lejos del nivel deseado por los bancos centrales. Asimismo, se han publicado los datos sobre el crecimiento de las principales economías europeas y de la Eurozona. La región pudo evitar la recesión técnica, si bien el Pib de algunos países de la zona euro se estancó en el último trimestre de 2023. Estados Unidos, en cambio, creció un 2,5%, mostrando la fortaleza de su economía.

También ha sido el turno de los bancos centrales. El Banco Central Europeo, que se reunió la semana pasada, ha celebrado una sesión de transición: como esperado por los mercados, no hubo cambio en los tipos de interés. De la misma forma, los inversores se esperan que esta noche, al cierre de los mercados europeos, la Reserva Federal optará por mantener las tasas sin cambios, aunque se esperan un cambio de tono por parte del organismo dirigido por Jerome Powell. En ambos casos, las autoridades monetarias se resistirán en recortar las tasas para evitar cometer los mismos errores del pasado.

El tímido repunte del Ibex está liderado por Indra, que se corona como el valor más alcista del mes y que se revaloriza un 17,64%. La firma española, que cotiza a niveles no vistos desde enero de 2010, se ve empujado al alza por el aumento del gasto en defensa de la Unión Europea, en un contexto de tensiones geopolíticas crecientes, con el conflicto estancado en Ucrania y la guerra en Oriente Próximo.

Los bancos contribuyen a ampliar las ganancias del selectivo español, liderados por Sabadell la segunda firma del Ibex que más se revaloriza en el mes, con una subida del 8,36%. La entidad catalana que presentará sus resultados este jueves, es el banco que más avanza en enero en términos de cotización. Caixabank y BBVA se suman a Sabadell y avanzan entre un 6,12% y un 5,47% en enero.

Ferrovial completa el podio de los más alcistas. La compañía, que marca máximos históricos día tras día, cierra el mes con una subida del 7,24%. Ferrovial está recogiendo con alzas su posible estreno en el parqué newyorkino, que espera que ocurra en el primer trimestre de 2024. Este jueves, además, celebrará en Nueva York su Capital Markets Day, el primero tras anunciar su traslado a Países Bajos el año pasado.

El principal freno del Ibex fue Grifols que cae un 34,36% en el mes. Si bien en las últimas sesiones ha recuperado parte del terreno perdido, las acciones del grupo de hemoderivados no consiguen dar el giro y teñirse de verde. El informe de Gotham City Research sobre un supuesto maquillaje contable se ha convertido en una pesadilla para la firma catalana que tendrá que esperar a que la Comisión Nacional de Mercados y Valores se pronuncie al respecto.

Las renovables también contribuyen en restar fuerza al selectivo español. Solaria cae un 26,41% desde principios de mes, mientras Acciona Energía se deja un 14,17%. Este enero ha sido un mes nefasto para estas empresas, muy vulnerables a los tipos de interés por su elevado nivel de apalancamiento. En el caso de Solaria, además, la cotización ha sido presionada también por los bajistas como Black Rock, que ha recortado su participación en la empresa desde el 4,16% al 3,87% del capital. Diego Morín, analista de IG, explica que a este se suman fondos como Helikon Investment y ShadowFall Capital apuestan por los recortes en la empresa española ante la fluctuación existente en el mercado energético.

Asimismo, el sector inmobiliario lastra, una vez más, al selectivo español. Colonial cede un 14,58% en el mes, mientras Merlin cede un 5,52%. Las socimis también se han visto muy afectadas por la política restrictiva de los bancos centrales, que ha derivado en un aumento de los costes de financiación, presionando el precio a la baja.

Al otro lado del Atlántico, al cierre de los mercados europeos, Wall Street ha cerrado el mes con signo positivo, con subidas entre el 1% y el 2%. Los tres principales índices firman su tercer mes consecutivo al alza. En estos días, algunos pesos pesados de la bolsa estadounidense como Microsoft y Alphabet han presentado en Wall Street unas cuentas récord. Sin embargo en esta última sesión, las bolsas estadounidenses los están cotizando a la baja, a la espera del discurso de Jerome Powell, que dará pistas a los inversores sobre las próximas decisiones de la Fed.