Scrips dividends, dividendos flexibles, dividendos en especie… El uso de este tipo de retribución a los accionistas en España está a punto de cumplir una década desde que Banco Santander estrenase este sistema en noviembre de 2009. Se trata de un dividendo que permite elegir entre el cobro en efectivo al uso tradicional y recibir acciones equivalentes a esa cantidad que una compañía emite para pagar al accionista. No obstante, un estudio incluido por la Comisión Nacional del Mercado de Valores (CNMV) recuerda que son ampliaciones de capital, que “disminuyen” el efectivo que debería cobrar el accionista, aunque resaltan las ventajas que tienen para las empresas que los utilizan.

La frase

"Los dividendos flexibles conllevan la reducción del efectivo distribuido a los accionistas y el aumento inmediato del capital social"

“Los dividendos flexibles conllevan la reducción del efectivo distribuido a los accionistas y el aumento inmediato del capital social, que se ve incrementado en el montante equivalente al número de derechos de asignación ejercidos multiplicado por el valor de la acción en el momento de la ampliación. Esta situación, que indudablemente supone un reforzamiento inmediato en el capital de la empresas, lo cual es especialmente relevante en el caso de las instituciones financieras, que están sometidas a unos estrictos requisitos de solvencia”, argumentan en un artículo coral firmado por los expertos en asuntos financieros Armen Arakelyan (CNMV), Eudald Canadell (CNMV), Jesús González Redondo (CNMV), María Gutierrez (U. Carlos III) y Maribel Sáez (U. Aut. Madrid).

El dato

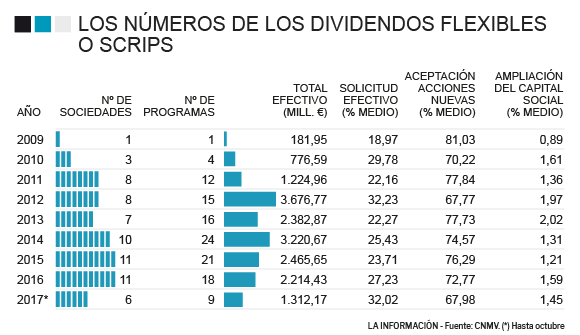

14 compañías han repartido 17.400 millones de euros en 'scrips' de 2009 a 2017

En 2009 tan solo una sociedad cotizada repartió los scrips o dividendos flexibles. Fue pionero el Santander y suponía un desembolso teórico de unos 181 millones de euros, es decir, una salida de caja de ese importe. Sin embargo, los accionistas eligieron las acciones por una mayoría abrumadora del 81% y el banco amplió capital en un 0,89% de su capital para pagarles. En 2017, hasta 6 sociedades cotizadas optaron por esta vía por un importe equivalente de 1.312 millones de euros, pero con un porcentaje de aceptación inferior. Tan solo el 67% y extendiendo la tendencia a la baja de esta práctica. Desde 2009 a 2017 se han realizado pagos en especie o scrips valorados en 17.456 millones de euros.

El estudio incluido en el boletín trimestral de la CNMV recuerda el principal motivo y no es otro que el pago de impuestos. “Hasta 2017 la venta de derechos de asignación gratuita en el mercado conllevaba un diferimiento fiscal, pues el precio recibido minoraba el valor de adquisición de las acciones que habían originado los derechos. Por tanto, solo se tributaría como rendimiento del capital mobiliario en el momento de venta de dichas acciones, como consecuencia del menor valor de adquisición”, apuntan los autores. De este modo, un dividendo scrip tenía ciertas ventajas fiscales frente a uno cobrado en efectivo, que deja en Hacienda entre el 19% y 23% antes de llegar al bolsillo del accionista.

Según el informe, el análisis de la evolución de las cotizaciones de las empresas que han adoptado algún tipo de dividendo flexible (Santander, BBVA, Popular, Sabadell, Bankinter, Caixabank, Iberdrola, Gamesa, Gas Natural, Telefónica, Repsol, ACS, Acerinox y Ferrovial) no ha conllevado demasiados beneficios para el accionista, aunque sí para las propias empresas. “En general, habría sido beneficiosa para las compañías y entidades financieras, observándose incrementos tanto en sus beneficios como en la rentabilidad de sus acciones”. Sí que ha tenido efectos benignos para los bancos debido a que el reparto de nuevas acciones ha evitado salidas de caja de las entidades. También porque los nuevos títulos -como en las ampliaciones- refuerzan su capital a costa de diluir al propio accionista, salvo que sea contrarrestado por recompras de acciones para autocartera y sus posteriores amortizaciones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios