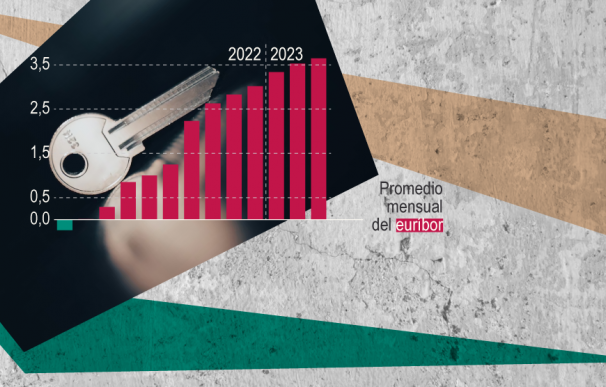

El próximo miércoles 12 de abril se cumplirán doce meses desde que el Euríbor a 1 año cambió su signo de cotización diaria del negativo al positivo después de seis años bajo cero. Una situación extraordinaria que muchos creyeron que se convertiría en algo efímero y temporal en febrero de 2016 cuando se hizo realidad, pero que acabó rompiendo esquemas y derribando un mito durante seis años consecutivos con registros negativos en su cotización. Como en toda las tendencias en los mercados, algunos pensaron que se perpetuaría durante más tiempo o que la transición al alza de los tipos de interés sería gradual.

Pero la ruptura de ese escenario fue traumática. Durante los últimos doce meses, tanto los tipos de interés oficiales en la zona euro como los índices interbancarios en el mercado secundario han experimentado la reacción más violenta de su historia con un ascenso acumulado que ha llegado a rozar los 450 puntos básicos en el Euríbor a 12 meses. Desde el mínimo histórico en -0,518% del 20 de diciembre de 2021, hasta el máximo de 3,978% del pasado 9 de marzo, el ciclo alcista de la referencia de las hipotecas a tipo variable ha puesto contra las cuerdas las finanzas de decenas de miles de hogares y empresas.

Los Euríbor, más allá de los préstamos sobre vivienda, son la representación gráfica del drástico endurecimiento de las condiciones de financiación que el Banco Central Europeo (BCE) ha promovido -de forma tardía frente a sus homólogos en otros países- para combatir la inflación, su misión fundacional. La estabilidad de precios es el caballo de batalla de la institución después de que las expectativas para el IPC se desbocasen en 2022 con la guerra de Rusia en Ucrania con impacto directo sobre los precios energéticos y de los alimentos. No obstante, los expertos recuerdan que la inflación ya venía cargada desde el verano de 2021 y el BCE tardó un año completo en actuar sobre los tipos.

Un impacto doloroso pero muy inferior al de 2008

La evolución del Euríbor cogió completamente desprevenidas a las principales autoridades económicas en España hasta la recta final de 2022, que pasaron de un discurso de contención y minimización ante la opinión pública (del impacto "relativamente limitado" de la vicepresidenta Nadia Calviño, al "efecto reducido" del gobernador del BdE, Pablo Hernández de Cos), a dar la voz de alarma ante la escalada del indicador y pedir a la banca a finales de año medidas de alivio para sus clientes con hipoteca.

El coste del primer año de repreciación de la cartera hipotecaria española a lo largo de doce meses se estimó en más de 15.000 millones de euros, que se inyectaron en los balances bancarios y se drenaron de los bolsillos de sus clientes. Finalmente, la dinámica financiera de los últimos años llevó a cuestionar la existencia del negocio de intermediación bancaria -pagar por los depósitos, cobrar por los préstamos- había llegado a su fin.

La gran noticia de la crisis que está provocando el Euríbor en 2022 es que buena parte de los hogares está mejor preparados para encajar el golpe, a diferencia de 2007 y 2008 cuando la escalada de los tipos hipotecarios acabó sembrando la mayor crisis inmobiliaria en décadas. Hay tres razones principales, según los expertos. Primero, el mercado no está recalentado como entonces, los precios se han movido con mesura. Segundo, la concesión de hipotecas sigue controles más estrictos que hace quince años cuando las cajas de ahorro dominaban el mercado y los importes de los préstamos parecen asumibles. Tercero, los españoles descubrieron el tipo fijo en las hipotecas.

Desde 2015, la economía española ha experimentado una importante mutación en el endeudamiento ligado a la vivienda que ha aportado resistencia, predictibilidad y ha eliminado riesgos financieros. Por primera vez en 2021, la contratación de nuevas hipotecas a tipo de interés fijo superó a la de préstamos variables para la compra de vivienda. Ya en 2020, el 48% del nuevo endeudamiento para la adquisición de vivienda se originó con intereses fijos durante toda la vida del crédito, lo que significa que no está sujeto a las fluctuaciones de los préstamos vinculados a índices como el Euríbor.

La magnitud de este cambio radical solo se puede explicar si observamos las estadísticas a largo plazo. En 2010, el tipo fijo solo representaba el 3% de la cartera de crédito, mientras que en 2015 llegó al 7%. Sin embargo, la proporción ha aumentado rápidamente a lo largo de los años, alcanzando el 23% en 2016, el 38% en 2017, el 39% en 2018, el 42% en 2019, el 48% en 2020, más de la mitad en 2021 y cerca de dos tercios a lo largo de 2022. Esta evolución ha disparado el peso de las hipotecas a tipo fijo desde el 10% de la cartera total viva de hipotecas en España, a más del 25%. Sin embargo, el Euríbor todavía supone alrededor del 75% del total de los 470.000 millones de euros en hipotecas.

La Asociación Hipotecaria Española (AHE), en un informe específico sobre la estructura del mercado, destacada que el importe medio de endeudamiento se sitúa en torno a los 82.700 euros por préstamo activo, apenas la mitad del importe medio de las nuevas hipotecas que publica mensualmente el INE. Desde 2017, ese importe se ha reducido en un 10% al igual que el plazo medio pendiente de devolución, que ha pasado de 15 años a poco más de 10.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios