La política de 'dólar fuerte' ha resurgido de forma inesperada para algunos fuera de EEUU pero no para la Reserva Federal (Fed) o el Tesoro. Los dos guardianes están apoyándose en la divisa para frenar a la inflación y blindar su estabilidad financiera actuando de refugio. Lo que son buenos augurios para la mayor economía del mundo son malas noticias para el resto del planeta, desde el yen japonés a la libra esterlina, el euro o, incluso, el yuan chino. Así, los mercados han añadido a su muro de preocupaciones otro factor que amenaza con desestabilizar y provocar una crisis financiera.

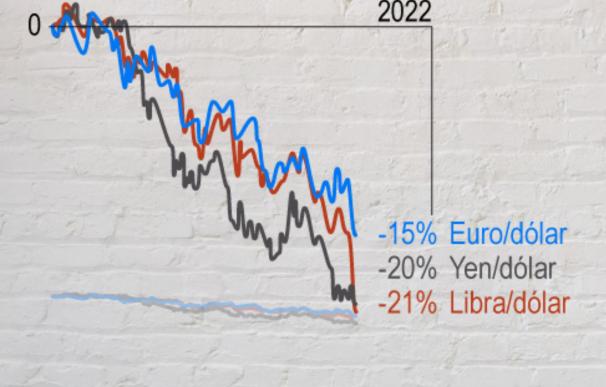

La fortaleza del dólar está echando más gasolina al fuego de la inflación en los países más dependientes de las materias primas y de las importaciones del exterior, ya que la divisa de EEUU sigue siendo la moneda de referencia del comercio mundial. La extrema agresividad que muestra la Fed subiendo tipos está detrás del nuevo ataque de nervios de los inversores. La última subida de 75 puntos básicos, unida a la previsión de otros 100 pb en 2022 han colocado bajo una fuerte presión a otros bancos centrales. El de Japón lleva ya una semana interviniendo en los mercados para frenar la depreciación del yen a la vista del desplome superior al 20% en lo que va 2022.

“Powell reiteró el miércoles que 'seguiría hasta que el trabajo esté hecho', haciéndose eco de las palabras del expresidente Paul Volcker, que controló la inflación con un coste económico significativo a principios de la década de 1980. Nuestro escenario base es que la Fed podrá dejar de subir los tipos en torno al 4,5%, siempre y cuando la inflación muestre pruebas convincentes de que va a bajar en los próximos meses. Prevemos entonces una pausa en ese nivel durante la mayor parte de 2023 para permitir que surtan efecto”, apunta Stéphane Monier, jefe de inversiones de Lombard Odier.

Reino Unido, al borde de un 'crash' financiero

Pero la víctima a la que todos identifican ahora mismo habla el mismo idioma que los americanos. Los rumores de una reunión de emergencia del Banco de Inglaterra (BoE) para subir tipos otra vez -ya lo hizo la semana pasada- frenaron el crash de la libra esterlina este lunes hasta nuevos mínimos históricos con el dólar. Reino Unido, además, se ha situado bajo los focos después del estupor que ha provocado el nuevo plan masivo de rebajas fiscales del nuevo Gobierno de Liz Truss, que amenaza con deteriorar el perfil de la deuda británica de 2,6 billones de euros.

De hecho, el interés del bono a 10 años se disparó al 4,25%, su nivel más alto desde octubre de 2008. El problema es que en una sola semana ha dibujado una subida vertical de más de 100 puntos básicos, solo comparable al comportamiento registrado tras el mítico ataque de George Soros contra la libra en los años 90 que acabó zarandeándola hasta que acabó fuera de la órbita del sistema monetario europeo.

El pánico ahora mismo entre los inversores con exposición a la libra es real. Los analistas de ING plantean varias líneas de actuación de las autoridades británicas para frenar el colapso de la libra que roza el 25% desde enero. En primer lugar, una marcha atrás en los planes fiscales del gobierno. Segundo, otra enmienda política, que el banco central vuelva a comprar bonos británicos en lugar de reducir balance. Tercero, una subida de tipos de emergencia. Cuarto, un acuerdo del BoE con la Fed de intercambio de divisas que aliviaría la presión sobre la libra. Quinto, una intervención en el mercado de divisas. Sexto, el más delicado e improbable, una petición de rescate al FMI. Y séptimo, el peor escenario de todos, la instauración de controles de capital como hizo Rusia tras el inicio de la guerra.

"El efecto del endurecimiento de las expectativas de la Fed sobre el sentimiento de riesgo global significa que la retórica agresiva continua [por parte de otros bancos centrales] poco puede hacer para aliviar la inestabilidad en los activos de riesgo y, en última instancia, esto debería continuar alimentando la demanda del dólar como moneda de refugio seguro", señalan Francesco Pesole y Chris Turner, desde ING.

“La crisis energética y un deterioro más rápido de las perspectivas económicas fuera de EEUU también han sido impulsores cruciales de la fortaleza del dólar. En este caso, es probable que los últimos acontecimientos en el conflicto entre Rusia y Ucrania impidan que los mercados se vuelvan más optimistas por ahora, y las encuestas de actividad siguen apuntando a un panorama sombrío para la eurozona. En China, el sentimiento sobre el yuan sigue siendo bajista, y el Banco Popular de China tomó medidas adicionales para tratar de respaldarlo al imponer un requisito de reserva de riesgo del 20% en las ventas a plazo de divisas", añaden.

El BCE, inmóvil ante la inestabilidad financiera

El Banco Central Europeo (BCE), por su parte, permanece atento a la evolución de los mercados según expresaron varios de sus miembros pero sigue sin hacer una defensa explícita del tipo de cambio frente al dólar mientras este se derrumba. El euro marcó nuevos mínimos de dos décadas en los 0,96 dólares con lo que sirve en bandeja una nueva inyección de inflación a la evolución de los precios en septiembre. Las balanzas comerciales de la mayoría de países miembros del euro están comenzando a desequilibrarse de forma acusada por las importaciones masivas de energía desde el exterior.

Solo España, de enero a junio, ha declarado un agujero de -31.000 millones de euros en el saldo de importación y exportación de productos energéticos. EEUU, de hecho, se ha convertido en su principal proveedor de gas y se encuentra entre los tres primeros en el petróleo. Ni siquiera el desplome de las cotizaciones del crudo o el gas en los mercados están aliviando la presión para que el BCE comience a defender al euro con mayor firmeza.

"Tanto Lagarde como De Guindos se han pronunciado sobre la situación del tipo de cambio. No podemos descartar una intervención ante esa debilidad”, apunta Miguel Ángel Rodríguez, analista de Capex, en declaraciones a Capital Radio. El experto considera poco efectivas las intervenciones en otras economías más débiles como las de algunos bancos centrales en Asia como India: “Lo único que les puede salvar es una Fed que ponga el freno en forma de declaración moderando las expectativas de tipos”.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios