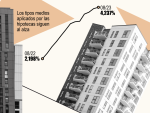

El índice de referencia para las hipotecas variables anota máximos desde el año 2008 y se sitúa en el 4,224%. Después de la bajada en agosto, tras más de año y medio de alza, vuelve a dificultar la compra de la vivienda.

El índice de referencia para las hipotecas variables anota máximos desde el año 2008 y se sitúa en el 4,224%. Después de la bajada en agosto, tras más de año y medio de alza, vuelve a dificultar la compra de la vivienda.

Bank of America ha organizado un encuentro entre inversores y los principales bancos cotizados españoles, en los que han ido revelando que el impacto positivo de la subida de los tipos de interés se prolongue el próximo año.

El precio de los créditos para comprar vivienda sigue reflejando el cambio de la política monetaria del BCE con una postura más restrictiva, según la AHE. En los últimos doce meses el incremento del tipo medio ha sido del 93%.

El cambio en la política monetaria del BCE ha sido una palanca de crecimiento de los ingresos, pero también conlleva otros tres riesgos, como son de liquidez, por la caída de la base de depósitos, crédito y tipos.

La previsión de beneficios por la subida de tipos, el porcentaje que destina a sus accionistas, la capacidad de incrementar los pagos y su evolución en bolsa son las variables que explican este gran salto.

El índice al que están referenciadas la mayoría de las hipotecas en España extiende el rebote de los últimos días y alcanza el 4,16%, una barrera inédita desde hace casi dos meses, coincidiendo con la reunión anterior del BCE.

Los datos que ha hecho públicos este jueves los notarios confirman que esta pérdida de actividad se traslada también a los precios de los pisos, que caen de media un 4,6%, situándose el metro cuadrado en 1.617 euros

Las subidas de los tipos de interés que el Banco Central Europeo (BCE) ha venido aplicando desde julio de 2022 han disparado el Euríbor, referencia para las hipotecas variables, y presionado al alza la oferta de créditos a tipo fijo

El índice al que están referenciadas la mayoría de las hipotecas en España se mantiene prácticamente plano desde la caída experimentada el primer día de septiembre en plena incertidumbre sobre la decisión de tipos del BCE.

Los datos que ha facilitado este miércoles la tasadora Tinsa, la mayor de España por facturación, constatan que los inmuebles nuevos o usados se han encarecido todavía más, un 7%, en las islas y en las áreas metropolitanas.

La política restrictiva del BCE, con el incremento de los tipos de interés, ha disparado las amortizaciones y ha reducido las nuevas operaciones, lo que redunda en una caída de los volúmenes de crédito para comprar casa.

La escasa remuneración de los depósitos y los códigos de buenas prácticas para ayudar a hipotecados con problemas por el euríbor ha vuelto a centrar el debate entre el Gobierno en funciones y la banca española.

La entidad bancaria a lanzado una nueva promoción con la que sus clientes podrán beneficiarse de una bonificación de 350 euros que se pagará en un plazo de dos meses a los contratantes de cualquier hipoteca

El mercado interbancario recoge las nuevas expectativas generadas por el debate en el seno del banco central, donde comienza a cobrar cada vez más importancia los riesgos a la baja sobre el crecimiento.

La referencia del coste de las hipotecas variables rompe su histórica racha alcista que comenzó en enero de 2022 con un leve descenso respecto a su promedio de julio, aunque se mantiene cerca de máximos de 15 años.

Quien tenga contratada una hipoteca variable de 150.000 euros a 30 años con un diferencial del 0,99% y revise con el dato de agosto, verá incrementarse su cuota hipotecaria en 238 euros al mes a unos 572 euros

El índice de referencia de las hipotecas apunta este mes, a falta de cuatro datos diarios, al final de un período histórico de 19 incrementos consecutivos en los que ha pasado del -0,5% a más del 4%.

La situación de incertidumbre económica y política ha marcado los últimos meses, y los precios del alquiler se han disparado por el alza de tipos y del euríbor, causando frenos para quienes buscan acceder a una vivienda.

El índice de referencia de las hipotecas sigue marcando datos por debajo del nivel de tipos oficiales que fijó el BCE en julio y augura el final de una racha alcista histórica en el barómetro interbancario con 19 subidas mensuales.

El índice interbancario a 12 meses, referencia para las hipotecas a tipo variable, suma su cuarta jornada consecutiva al alza y recupera terreno hasta el 4,11% aproximándose a los máximos de 2023.

El alza de tipos de interés por parte del BCE ha causado un encarecimiento de las hipotecas variables, que pierden cuota de mercado frente a las fijas o mixtas. En respuesta a esto, algunos bancos ofrecen condiciones mejoradas

El cambio de expectativas sobre el próximo movimiento del BCE en septiembre mantiene atado al índice de referencia de las hipotecas variables por debajo de las tasas oficiales (4,25%) y dando síntomas de una pausa.

El encarecimiento de las hipotecas variables por el incremento en tipos de interés ha dirigido la atención a alternativas como las hipotecas mixtas, que no dependen de los cambios en el euríbor en los primeros años.

El índice interbancario y referencia de las hipotecas a tipos continúa moviéndose por debajo de los tipos oficiales del BCE que fijó en el 4,25% el tipo principal de financiación para la eurozona.

Actualmente, los bancos ofrecen préstamos que alcanzan la totalidad del precio de la vivienda. Esta financiación, que permite comprarse una casa sin contar con ahorros, ofrece a los futuros propietarios más jóvenes la posibilidad real de obtener una vivienda en propiedad. Estos son los acuerdos entre los bancos y las comunidades autónomas que lo hacen posible.

Página 1 de 10