Los representantes de los trabajadores del sector financiero piden topar el interés de los préstamos hasta octubre de 2024 en su nuevo convenio, una decisión, que han tomado ya algunas entidades para ayudar a sus empleados.

Los representantes de los trabajadores del sector financiero piden topar el interés de los préstamos hasta octubre de 2024 en su nuevo convenio, una decisión, que han tomado ya algunas entidades para ayudar a sus empleados.

Según los analistas, esto podría frenar la mejora del margen de intereses de la entidad. No obstante, el hecho de ser uno de los bancos más eficientes le permitiría incrementar el beneficio neto este año con respecto a 2022.

Las entidades financieras señalan que ante la escalada del euríbor los hipotecados con mayores problemas están apostando por cambiar la modalidad de crédito y por alargar plazos, pero sin que las las cifras se estén disparando.

La evolución del índice interbancario mantiene su tendencia lateral después de bajar a mitad de semana a niveles de mediados de septiembre con la expectativa de que el banco central interrumpa el endurecimiento monerario.

El Instituto Europeo de Mercados Monetarios (EMMI) busca frenar la fuga de entidades financieras que participan en la elaboración del barómetro interbancario y principal referencia de las hipotecas a tipo variable.

Entre los retos que afronta la economía española, Aspachs menciona por una parte "el precio del petróleo, que ha vuelto a repuntar", y por otra "la sequía, que presiona al alza los precios de los alimentos".

La subida de los tipos de interés y su efecto en el euríbor seguirá repreciando la cartera crediticia de las entidades, lo que les permitirá mejorar el beneficio logrado de junio a septiembre con respecto a igual periodo de 2022.

Tanto las operaciones de compraventa como la firma de hipotecas agudizan su caída en casi todas las comunidades autónomas en el mes de agosto, tras bajar un 11,4% y casi un 19%, respectivamente, en julio

El índice de referencia de las hipotecas a tipo variable estrena el décimo mes del año sin demasiados cambios a como terminó el anterior y mantiene su estancamiento antes de la reunión del próximo 26 de octubre del BCE.

Además, a diferencia entre lo que los bancos cobran por los nuevos préstamos para adquirir vivienda y las refinanciaciones en agosto está en máximos, según los datos difundidos por el Banco de España este miércoles.

Las entidades no han hecho cambios significativos en sus productos. Es por ello que, para aquellas personas que busquen una cuota estable, aún se pueden encontrar hipotecas fijas con condiciones atractivas.

El stock de crédito se desacelera a mayor ritmo tras las subidas de tipos del interés por parte del Banco Central Europeo en España, registrando descensos. En Europa, pese a la política restrictiva del organismo, logra crecer.

Cada aumento del 10% del precio del crudo, cuyo encarecimiento ocasiona una reducción en la renta disponible real de los hogares, restaría 0,31 puntos a la inversión en vivienda el primer año y hasta 0,74 puntos el tercero

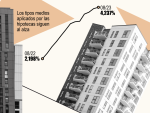

El mes de septiembre sella el promedio del euríbor en un 4,149%, lo que representa un aumento de 7 puntos básicos en comparación con agosto. Septiembre iguala a julio como el mes con el euríbor más alto en 15 años.

El índice de referencia de las hipotecas sube levemente respecto a agosto pero se distancia a la baja de los tipos de interés oficiales fijados por el BCE (4,5%) con el mayor diferencial desde enero de 2022.

Durante el periodo previo al estallido de la burbuja inmobiliaria, este tipo de productos de ahorro conservador alcanzó una gran popularidad por las deducciones fiscales que ofrecía. Resucitan ahora pero con otro aspecto.

El número de hipotecas firmadas encadena un sexto mes de descensos pero suaviza su caída este julio, tres puntos por debajo de la tasa negativa del 21,9% registrada en julio, a pesar de alcanzar máximos en tipos

La mora del sistema financiero repite en julio en el 3,50%, mismo dato de junio, y el nivel más bajo desde antes del estallido de la crisis inmobiliaria pese a que el índice al que se referencian las hipotecas rompió la barrera del 4,1%

El índice de referencia de las hipotecas ha experimentado un nuevo repunte tras la última subida de tipos de interés adoptada por el banco central pero amplía el diferencial a la baja respecto a las tasas oficiales.

El índice de referencia para las hipotecas variables anota máximos desde el año 2008 y se sitúa en el 4,224%. Después de la bajada en agosto, tras más de año y medio de alza, vuelve a dificultar la compra de la vivienda.

Bank of America ha organizado un encuentro entre inversores y los principales bancos cotizados españoles, en los que han ido revelando que el impacto positivo de la subida de los tipos de interés se prolongue el próximo año.

El precio de los créditos para comprar vivienda sigue reflejando el cambio de la política monetaria del BCE con una postura más restrictiva, según la AHE. En los últimos doce meses el incremento del tipo medio ha sido del 93%.

El cambio en la política monetaria del BCE ha sido una palanca de crecimiento de los ingresos, pero también conlleva otros tres riesgos, como son de liquidez, por la caída de la base de depósitos, crédito y tipos.

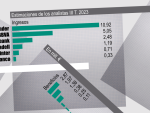

La previsión de beneficios por la subida de tipos, el porcentaje que destina a sus accionistas, la capacidad de incrementar los pagos y su evolución en bolsa son las variables que explican este gran salto.

Página 1 de 10