La resistencia de los mercados laborales y la caída de los precios de la energía en el primer semestre de 2023 parece que darán paso a un entorno de crecimiento más incierto a medida que se afiancen los efectos de una política monetaria más restrictiva y de las tensiones en el sector bancario. A diferencia de 2022, cuando la inflación era uniformemente rígida y sorprendía al alza, ahora el aumento de precios está empezando a ser heterogéneo entre países y sectores. Incluso, ya se empieza a alertar de un concepto que parecía que había quedado en el cajón: el riesgo de deflación. Al menos en el sector industrial.

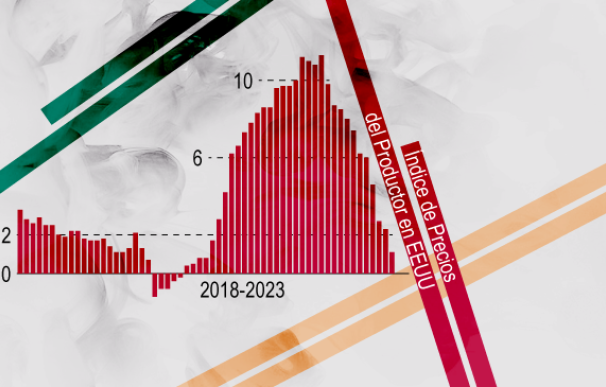

El índice de precios al productor en Estados Unidos ha pasado del 11,5% anualizado en abril del año pasado al 1,1% en los últimos datos de junio. En Europa, con una disgregación por países más intensa, ya que se encuentra en términos anualizados en el -1,5%, aviva el fantasma de la deflación, que suele estar asociado a crisis económicas. Tal y como indican los expertos de PIMCO en un reciente informe, aunque algunos bancos centrales están observando un progreso inicial hacia una inflación más baja, los banqueros centrales en general "siguen enfrentándose a un difícil acto de equilibrio". Sin una política fiscal dispuesta a salvar el día, la gestora ve "un entorno de crecimiento más incierto con riesgos a la baja que se acumulan en el horizonte cíclico".

De hecho, consideran que una recesión en Estados Unidos y el aumento del desempleo acabarán por desencadenar un ciclo de normalización de las políticas de los bancos centrales, pero no antes de que los bancos centrales de los mercados desarrollados, incluida la Reserva Federal lleven a cabo algunas subidas más en los próximos meses. El reciente periodo inflacionario puede dividirse en tres fases diferenciadas, cada una de ellas con su propia narrativa. La primera giró en torno a las disrupciones de las cadenas de suministro con la reapertura de la economía global tras los confinamientos impuestos para combatir la Covid-19, simbolizado quizá del mejor modo por el buque portacontenedores encallado en el canal de Suez durante seis días en 2021.

En la segunda fase, la culpa de la inflación se trasladó a los trabajadores y a la escasez de mano de obra, cuando muchos de ellos optaron por abandonar la población activa. Ahora parece que el mundo entra en una tercera fase, en la que la inflación obedece a la "codicia corporativa". "Las empresas mantienen sus precios elevados pese al hecho de que los insumos se han abaratado", exponen desde M&G. "No estamos ni mucho menos fuera de peligro (la inflación subyacente permanece elevada), pero parece que lo peor ya ha pasado y creemos que esto permitirá a los bancos centrales poner fin al actual ciclo de subidas de los tipos de interés", añaden desde la gestora británica en un reciente informe de previsiones.

Un dato realmente relevante con respecto a la posible llegada de deflación, en la parte de la industria y, quién sabe, en los datos de IPC, es la correlación entre la cantidad de dinero disponible (M2) y el IPC. Habitualmente, por lo menos en la última década, la evolución de estas dos variables ha ido de la mano. Lo que llama ahora la atención es que la M2 ha descendido a su mayor ritmo de la historia situándose en una reducción mensual del -3%. Quizá un preludio o no de la llegada de la deflación.

¿Fin al ciclo de las subidas?

Tras una de las series de subidas de tipos más rápidas de la historia, el mercado prevé que el precio del dinero disminuirá gradualmente a lo largo de los próximos doce meses. No obstante, es importante destacar que el pronóstico del consenso se basa en una media de dos escenarios muy diferentes: el primero es una economía estadounidense que continúa creciendo y en la que los tipos de interés suben hasta el 6% o más allá; el segundo es uno de nuevos problemas bancarios y una recesión profunda, que llevarían a la Reserva Federal a recortar su tipo de intervención hasta el 2%. "Mi opinión es que podríamos ser testigos de una fuerte ralentización, porque cuando los bancos centrales suben tipos con tanta rapidez como lo han hecho, las cosas tienden a romperse", comenta Jim Leaviss, CIO de renta fija cotizada de M&G.

El experto piensa que esto ha alterado la narrativa de manera fundamental: mientras que antes consideraba que el precio del dinero permanecería "más alto durante más tiempo", ahora cree que la Fed deberá comenzar a pisar el freno tras evaluar las implicaciones del reciente malestar. "A no ser que se produzca otro 'shock' inflacionario, la percepción es que estamos cerca del punto álgido del actual ciclo de subidas de tipos", matiza.

Por otro lado, cabe señalar que China parece tener el problema contrario. La inflación está cayendo, y es probable que parte de la desinflación o de la deflación se exporte al resto del mundo a través de una moneda china más débil. "Con la contracción de la demanda mundial de bienes, China también podría intentar estabilizar el crecimiento de las exportaciones aumentando la oferta de productos chinos más baratos en los mercados mundiales", concluyen desde PIMCO.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios