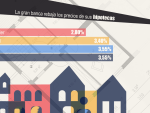

La bajada del euríbor, el índice al que se referencian la mayoría de las hipotecas, y menor ahorro reducirá las amortizaciones. Fundamental para contener la caída del crédito, presionado también por menos operaciones.

Licenciada en Periodismo por la Universidad Complutense de Madrid. Máster en Información Económica por la misma universidad y experta en información económica por la Universidad de Zaragoza. He desarrollado toda mi actividad profesional en el mundo del periodismo económico, primero en la redacción de 'Europa Press' y luego en la revista 'Inversión' y el portal de noticias finanzas.com. Desde diciembre de 2022 formo parte del equipo de 'La Información'.

La bajada del euríbor, el índice al que se referencian la mayoría de las hipotecas, y menor ahorro reducirá las amortizaciones. Fundamental para contener la caída del crédito, presionado también por menos operaciones.

El acuerdo permite extender la gratuidad el paso de hipoteca a tipo variable a fijo, incluyendo, como novedad, a los préstamos a tipo mixto. Asimismo, también se mantendrá el próximo año la posibilidad de amortizar sin coste.

La gestora enfría las expectativas del mercado y cree que la Reserva Federal llevará a cabo tres recortes de los tipos de interés y no cinco. El BCE no rebajará al precio del dinero hasta al menos el tercer trimestre de 2024.

Desde 2017, el número de tarjetas que permiten pagar a débito se ha multiplicado un 82%, mientras que las de crédito caen un 19%. Entre ambas modalidades hay más de 91 millones, casi dos tarjetas por habitante.

La curva descendente que está dibujando el índice de referencia y las perspectivas de un recorte de tipos por parte del BCE permitirán a las entidades financieras mejorar el tipo de interés y hacerlo más atractivo.

El aumento del margen de intereses por la subida de los tipos de interés y una red comercial amplia apuntan a que el banco generará más capital y podría destinar este exceso a mejorar la retribución de los accionistas.

La patronal bancaria se ha negado a incluir el tope de las hipotecas. Sólo para 2023 los sindicatos buscaban una subida del 4% adicional a la del 4,5% aprobada a finales de 2022 para este año y un 5% para el próximo año.

El supervisor ha elevado ligeramente los requisitos de capital de los bancos españoles, pero esto no supone ningún problema para que las entidades mantengan sus políticas de retribución al accionista en 2024.

El equipo de análisis de Renta 4 ha establecido para el sector financiero dos precios objetivos para el próximo año, uno teniendo el cuenta el actual diseño del tributo, y otro, más bajo, si finalmente se convierte en permanente.

La casa de análisis se muestra menos optimista que el mercado y cree que el Banco Central Europeo (BCE) no llevará a cabo los primeros recortes de tipos hasta el tercer trimestre del próximo año hasta cerrar en el 3,25%.

El organismo europeo señala, además, que el sector ha aguantado el conato de crisis financiera de marzo y que el nivel de solvencia alcanza el 16%, su nivel más alto. Además, vaticina un incremento en el interés de los depósitos.

Los sindicatos CCOO, UGT y FINE pedían una subida salarial del 5% sólo para 2024, además de un 4% adicional para 2023. Además, la patronal de los bancos que nacieron de las cajas de ahorro rechaza topar las hipotecas.

La fintech estrena una promoción por la que los clientes que recomienden este producto, que ofrece una rentabilidad del 3,9% en euros, frente al 3,4% inicial, a sus amigos y familiares ganen hasta 150 euros en premios.

La entidad cuenta con 6 millones de nóminas domiciliadas, el 37% del total, y 3,5 millones en pensiones, el 35%, lo que le permite resistir sin problemas en la guerra de los bancos por captar ingresos domiciliados y periódicos.

El próximo martes los tres sindicatos, UGT, CCOO y FINE, retoman las conversaciones con las patronales bancarias. Buscan lograr una subida salarial del 4% con efectos retroactivos para 2023 y del 5% para 2024.

Las sucursales, los cajeros y, en menor medida, la banca 'online' concentran el mayor uso de las personas de más de 65 años, mientras que los agentes financieros, Correos Cash y oficinas móviles apenas superan el 1% de uso.

Según el informe de "La accesibilidad presencial a los servicios bancarios en España" publicado por el Banco de España, los puntos de acceso presencial a los servicios bancarios registraron una caída del 0,8% para el año 2022.

El parón en el alza de los tipos de interés y la perspectiva de que bajen en la primera mitad del año podrían provocar un techo de remuneración en los depósitos aunque los españoles están a la cola dentro de la eurozona.

Los préstamos revisados, que se clasifican en una categoría de dudosos aunque no registren impagos, alcanzan el tipo de interés más alto desde que hay dato y amplían brecha con el tipo de interés de las nuevas hipotecas.

El Consejo Europeo de Pagos busca impulsar este tipo de operaciones bancarias para que todos los ciudadanos se beneficien. Pero en Europa apenas representan el 13,3% del total, frente al 48,7% que se da en nuestro país.

El sector considera que sería positivo para las acciones y, además, supondría bajar el coste del capital. Al respecto recuerdan que las acciones de los bancos siguen penalizados en bolsa y cotizan por debajo de su valor en libros.

Los CDS, que miden la probabilidad de impago de los bancos españoles, ha mejorado con respecto a los episodios de marzo, pero se sitúan por encima de 2021, cuando la economía comenzó a recuperarse tras la pandemia.

En el mes de noviembre se ha percibido ya las primeras rebajas en los precios de los préstamos para adquirir una vivienda. Todavía es pronto para que la tendencia se mantenga, ya que dependerá de las expectativas de tipos.

Los bancos multiplican por 3,5 veces el importe acumulado del resto de entidades que cotizan en el Ibex 35. La entidad que preside Ana Botín, además, está a punto de lograr los objetivos marcados para el cierre de 2025.

Las familias han vuelto a reducir el dinero guardado en los bancos para hacer frente a la escalada del euríbor y de la inflación, pero también para buscar alternativas más rentables a las cuentas corrientes sin rentabilidad.

Página 2 de 10