El próximo 20 de julio Bankinter dará el pistoletazo de salida a la temporada de resultados del sector financiero correspondiente al segundo trimestre del año. Las estimaciones de los analistas recopiladas por Bloomberg esperan tres meses de récord tanto en ingresos como en ganancias, una vez que se haya diluido el impacto del impuesto extraordinario al sector y que las entidades financieras cargaron en su totalidad contra las cuentas del primer trimestre del año, apreciándose el impacto de la subida de los tipos de interés por parte del Banco Central Europeo (BCE).

El periodo de abril a junio estará marcado por la repreación del crédito hipotecario, una circunstancia que empezó a notarse a finales del año pasado y cogió velocidad durante el primer trimestre del año, pero que todavía le quedaba recorrido y que será especialmente intenso en el segundo trimestre. Por contra, los bancos tendrán que hacer frente a una desaceleración en la concesión del nuevo crédito hipotecario, que se vería compensada por el de consumo y, en menor medida, por el de empresas, así como una posible fuga en depósitos ante la falta de remuneración de los mismos y mayor presión política. La morosidad, que sigue controlada, no debería ser un problema. Esto permitiría a los seis bancos del selectivo un total de 6.850 millones de euros, un 31%, que hace un año, cuando el beneficio se colocó en los 5.198 millones de euros.

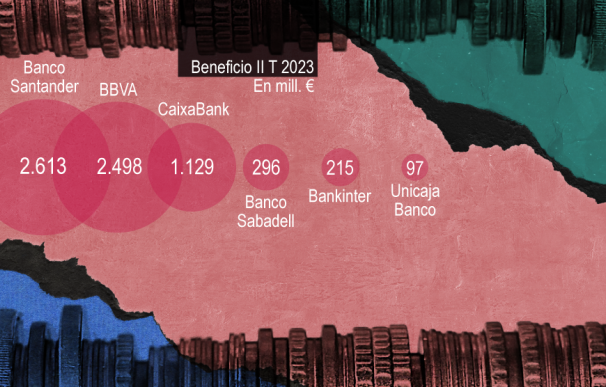

Banco Santander reportaría un beneficio neto de 2.613,63 millones de euros en el segundo trimestre del año, lo que supone mejorar algo más de un 11% el resultado de igual periodo de 2022. Hay que tener en cuenta que el banco que preside Ana Botín vio como su resultado se estancaba en el primer trimestre por el tributo al ganar apenas un 1% más. En cuanto al margen de intereses, superará los 10.000 millones de euros, 10.412,88 millones de euros, un 9% más que doce meses antes. El mercado estará muy atento a la evolución de los depósitos, tras sufrir una salida de 20.000 millones. Otro de los puntos que centrará la atención del mercado será la evolución de Brasil.

Por su parte, BBVA se acercará a los 6.000 millones de euros en ingresos, impulsados por la actividad de México y de España. En concreto el margen de intereses cerrará el segundo trimestre del año en los 5.750 millones de euros, lo que implica una mejora del 30%, lo que permitirá a la entidad que preside Carlos Torres presentar un beneficio para el trimestre de 2.613 millones de euros, según las estimaciones del mercado, una cifra que se situaría en un 68% por encima del beneficio trimestral de 2022. Hasta marzo, el banco ganó un 39,4%. De confirmarse estas cifras, BBVA podría anotarse otro beneficio histórico, que superaría los 7.000 millones.

Impacto en la banca doméstica

La subida de los tipos de interés y de su impacto en el euríbor, el índice al que se referencian la mayoría de las hipotecas a tipo variable, permitirá a los bancos domésticos a seguir repreciando su cartera de crédito, compensando la menor actividad. Precisamente, los expertos calculan que el 80% de las hipotecas de Caixabank no habían reflejado la subida del euríbor a cierre del primer trimestre, un fenómeno que permitirá a las entidades cumplir con sus guías de un crecimiento del margen de intereses de doble dígito para este año.

En el caso de Caixabank, el banco presentará un beneficio de 1.129 millones de euros, por la subida de los tipos y que se podría extender a 2024 y que permitiría mitigar un mayor coste del riesgo y la subida de costes, especialmente los laborales si sindicatos y patronal acuerdan nuevos incrementos para final de año. Esta cifra mejora los 866 millones de euros de 2022. En lo que se refiere al margen de intereses, la subida sería del 48%, hasta los 2.249 millones de euros.

El beneficio de Banco Sabadell se situaría a cierre de junio en los 296 millones de euros, un 65% más que en 2022, cuando el banco que dirige César González-Bueno se anotó 179 millones de euros. En los tres primeros meses del año las ganancias se situaron en los 205 millones de euros. Una clara mejoría que podría situar el beneficio del banco a las puertas de los 1.000 millones de euros a cierre de año.

Por su parte, las cuentas de Unicaja Banco tienen la difícil tarea de contar con el visto bueno de los analistas, después de que en el primer trimestre no contaran con su beneplácito por las provisiones realizadas. El banco con sede en Málaga reportaría un beneficio neto de 97,40 millones de euros, casi tres veces más que en el primer trimestre del año. El margen de intereses se situaría en los 307 millones, un 15% más que en 2022 y cumpliría con los objetivos marcados por el banco.

El margen de intereses de Bankinter se dispararía

Finalmente, Bankinter tiene la tarea de repetir las cifras similares del primer trimestre, cuando su margen de intereses se elevó un 60%. Precisamente, los analistas vuelven a señalar a la entidad que pilota María Dolores Dancausa como la sorpresa positiva del trimestre, ya que sus ingresos se elevaría un 51%, por la subida de los tipos de interés. Asimismo, el crecimiento en volumen de créditos ha sido elevado en los últimos años y se espera que continúe, con una remuneración de los depósitos en niveles bajos. El banco ganará 216,30 millones de euros hasta junio, con el margen de intereses creciendo un 53% interanual hasta los 529 millones de euros. Grandes inversores como JP Morgan prevén que el banco supere los 780 millones de euros en ganancias en los próximos años.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios