Dos expertos hipotecarios respondieron a las dudas sobre el euríbor y la subrogación en un nuevo consultorio en el que se trataron temas como la evolución de los tipos o si es buen momento para cambiar la hipoteca.

Dos expertos hipotecarios respondieron a las dudas sobre el euríbor y la subrogación en un nuevo consultorio en el que se trataron temas como la evolución de los tipos o si es buen momento para cambiar la hipoteca.

La referencia de las hipotecas a tipo variable amplía su proceso correctivo mientras los datos de inflación siguen desinflándose y los de crecimiento económico apuntan a una recesión en la eurozona.

En el mes de noviembre se ha percibido ya las primeras rebajas en los precios de los préstamos para adquirir una vivienda. Todavía es pronto para que la tendencia se mantenga, ya que dependerá de las expectativas de tipos.

El índice de referencia de las hipotecas a tipo variable registra un nuevo descenso en su cotización diaria hasta el 3,926%, su nivel más bajo desde el 7 de junio de este año, aunque todavía encarecerá las cuotas de los préstamos.

El índice se sitúa en el 4,02% lo que supone la segunda caída mensual en casi dos años. No obstante, permanece por encima de los indicadores de hace seis meses o un año, respecto a los que se revisan las hipotecas variables.

El índice de referencia de las hipotecas variables marca una media mensual en noviembre del 4,026%, -0,134 puntos menos que en octubre, aunque seguirá encareciendo las hipotecas por el diferencial respecto a 2022.

Las familias han vuelto a reducir el dinero guardado en los bancos para hacer frente a la escalada del euríbor y de la inflación, pero también para buscar alternativas más rentables a las cuentas corrientes sin rentabilidad.

La firma de hipotecas encadena ya ocho meses de descensos en un contexto de fuerte subida de los costes de financiación, tanto para los préstamos a tipo fijo como a tipo variable por el rally del Euríbor con el alza de tipos

A menos de un mes para cerrar el año fiscal 2023, todavía queda tiempo para realizar inversiones que pueden evitar sustos a la hora de presentar la declaración de la renta en la primavera del 2024, como rehabilitar una vivienda o adquirir un coche eléctrico.

El índice de referencia de las hipotecas encara los últimos días de mes con el promedio congelado después de la pausa de tipos del BCE y las expectativas de recortes de tasas para 2024 presionando aún más a la baja.

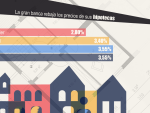

La entidad bancaria ha decidido revisar a la baja los precios de sus hipotecas entre 2 y 25 puntos básicos y, para el caso de las hipotecas baja el tipo fijo a entre el 5,61% y el 4,99% durante los dos primeros años.

Este préstamo hipotecario permiten pagar unas cuotas estables durante los primeros años de vida del préstamo (y con un interés más bajo que si se elige un tipo fijo para siempre), por lo que el cliente puede protegerse de las potenciales subidas del euríbor.

No hay fecha para que el ministerio se reúna con las patronales bancarias para hablar sobre una prórroga de las medidas adoptadas bajo el actual Código de Buenas Prácticas. De momento, el debate se centra en los umbrales.

El valor de las casas en el mercado libre alcanza los 1.812,4 euros el metro cuadrado, un precio que no se registraba desde hacía 13 años. El coste inmobiliario encadena subidas desde el segundo trimestre de 2021.

Ante la finalización del Código de Buenas Prácticas los propietarios de hipotecas variables deben tener en cuenta una fecha para subrogar sus préstamos para no pagar altas comisiones. Descubre qué debes saber y cómo actuar.

El banco central estadounidense sigue pensando que existen riesgos de que la inflación se resista aún durante un tiempo y ve necesario mantener los tasas de interés en una zona "suficientemente restrictiva" como la actual.

Desde el órgano insisten en la prioridad de reducir los desequilibrios fiscales y estructurales del país, como la dificultad de la economía española de converger con el resto de Europa

El tipo medio de las nuevas firmas registró en octubre un 4,33%, casi 2 puntos porcentuales más que en el mismo mes de 2022, mientras que los precios encadenan 20 meses consecutivos al alza.

A lo largo de la vida del préstamo, los titulares pueden pasar periodos complicados para asumir el pago de la cuota y pueden solicitar pagar un importe más reducido para poder hacer frente a la deuda.

El índice de referencia de las hipotecas variables y referencia de financiación entre bancos a 1 año se desliza a mínimos desde el 15 de junio y vuelve a empujar la media mensual provisional hacia una nueva caída.

A menudo es frecuente que los bancos pongan como condición la contratación de un seguro de vida u hogar, al firma una hipoteca. Esta condición puede ser beneficiosa para el cliente, puesto que suele estar vinculada a unas condiciones más favorables. Sin embargo, ¿puede negarse el cliente a contratar estos productos?

Fuentes del sector financiero consideran que no se trata de una cuestión de ingresos, ya que los más vulnerables están protegidos por el Código de Buenas Prácticas e insisten en esperar unos meses más antes de modificarlo.

El candidato a la Presidencia del Gobierno, Pedro Sánchez, ha anunciado sus medidas sobre el SMI, las hipotecas, las ayudas al alquiler, Sanidad, Educación, ayudas al alquiler joven o el transporte público gratuito.

El presidente anuncia que ampliará de los 30.000 euros actuales a 38.000 euros el umbral de renta de los hipotecados que puedan acogerse a la ampliación de las medidas de alivio por la subida de los tipos de interés

El nuevo Gobierno, que encarará todo el despliegue de la segunda fase del Plan de Recuperación, tiene retos pendientes clave a nivel fiscal y autonómico, que se suman a las leyes decaídas al disolverse las Cortes en mayo

Página 1 de 10